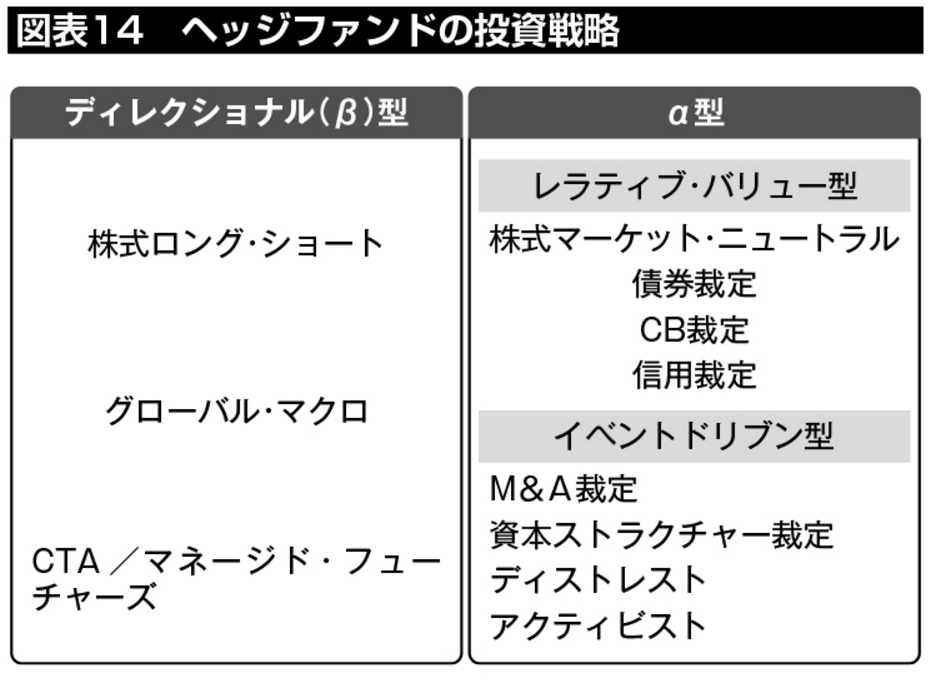

ヘッジファンド戦略の種類

ヘッジファンドの戦略は概ね2つに分けられる。

1つが、ディレクショナル型戦略、もう1つが非ディレクショナル型である。

ディレクショナル型とは、市場全体の上げ下げ(β)を収益源にするのに対して、非ディレクショナル型はα型とも呼ばれ、運用者のスキル自体を収益源とする(図表14)。

【ディレクショナル型の戦略の例】

- 株式ロング・ショート戦略……値上がりする株式群を買い、値下がりする株式群を空売りしておく

- グローバル・マクロ戦略……市場の歪みやトレンドに収益機会を見出す

- CTA/マネージドフューチャーズ戦略……統計的手法により、発生した市場トレンドに応じてシステムにより収益を稼ぐ

【非ディレクショナル型の戦略の例】

- レラティブ・バリュー戦略……価値計算上、割安なものを買い、割高なものを売る両建てを行う。債券アービトラージや株式マーケットニュートラルという戦略がある。

- イベント・ドリブン戦略……「モノ言う」株主として企業に影響を与えたり(アクティビィスト)、企業の買収・合併時に現れる収益機会や破綻した企業の再生案件から収益を取りに行く手法

よくマスコミで注目されるヘッジファンドは、非ディレクショナル型の戦略で、モノ言う株主としてふるまうアクティビストたちである。1980年代の米映画『ウォール街』の主人公ゴードン・ゲッコーのイメージで、現代ではカール・アイカーンやビル・アックマンが有名である。上場企業の株を買い、経営改革案をぶち上げることで、一般投資家の関心を集め、アナウンスメント効果で株価を高めて売却したい動機があるため目立ちたがるのである。

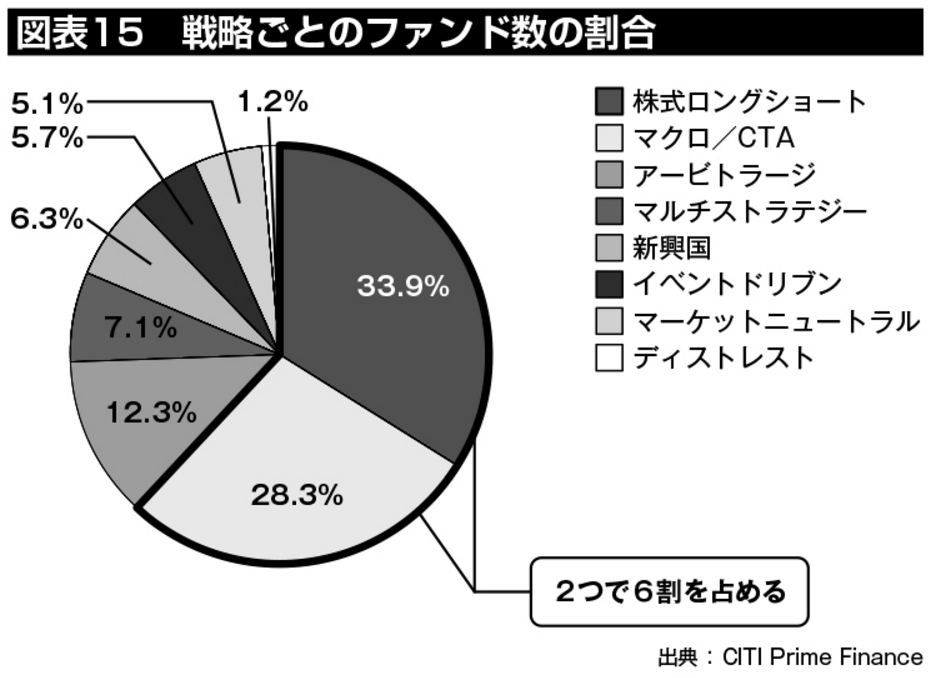

他方、ヘッジファンドの多くは、自社の投資ノウハウや投資アイデアを隠すことこそが長期的な競争優位につながるため、あまり表に出たがることもない。ヘッジファンドがとる戦略としては、株式ロング・ショートとマクロ/CTAの2つが6割を占めている(図表15)。

では代表的な戦略を見ていこう。

株式ロング・ショート戦略

株式ロング・ショート戦略は、伝統的なヘッジファンドの戦略である。割安な株を買い、割高な株を空売りすることにより、市場リスクをコントロールした運用を実践する。

伝統的なロングオンリーの普通のアクティブ運用を行う投資信託は、市場動向の影響(ベータ)を受ける上に、現実にはベンチマーク(マーケット)に勝つこともままならないという現実がある。特に下落相場においては、ベンチマークより成績が悪くなりがちである。このような従来の投資手法の限界に対して、下落相場でも儲けるための手法となる。

- 【メリット】

-

- 株式を中心に取引するため流動性と透明性が高い

- 市場のリスクを抑えながら、個別銘柄要因でリターンを目指せる

- ファンドマネジャーの裁量が多い運用のため、個性が出やすい

- 下げ相場でもリターンを出せる可能性はある(絶対収益を目指せる)

- 【デメリット】

- 市場が上がっているとき、市場要因を相殺してしまうため、あまり儲からない

- 時として割高なものがさらに割高に、割安なものがさらに割安になるため、予期せぬリスクを抱えていることがある

何をもって割高・割安を判断するかによって、複数の戦術がある。

- ファンダメンタル・アプローチ……企業リサーチによって株価を割安・割高を判断する

- スタティスカル・アプローチ……類似セクターの株価は中心回帰(ミーン・リバージョン)するという理論値を基に判断する

マーケット・ニュートラル戦略

特に市場要因を完全に相殺することを目的に計算しながら運用する場合は、マーケット・ニュートラル戦略と呼ばれる。

実は機関投資家がヘッジファンドへの投資を強めたきっかけになったのが、このマーケット・ニュートラル戦略の流行である。2000年以降、株式市場の低迷、低金利化に伴う運用難と、株式債券市場との相関性の低い資産への選好の強まりから、市場のシステマティック・リスク(β)を消し去り市場変動に影響されずマネジャースキルに基づく超過収益(α)の獲得をすることに専念するマーケット・ニュートラル戦略に資金が集まるようになったのである。

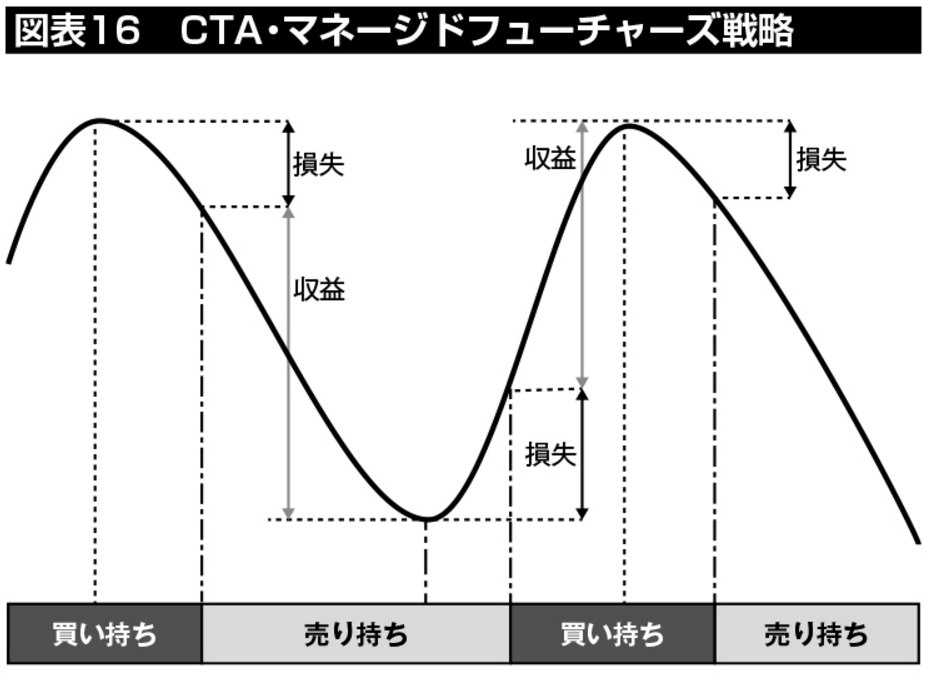

CTA・マネージドフューチャーズ戦略

CTA戦略の基本的なスタンスは、市場トレンドの予測は不可能という前提に立ち、実際に派生したトレンドに対して、自動的にシステム売買で対応するというものである。一定期間、レンジ取引を継続したマーケットが上下いずれかに動き始めた場合に、新しいトレンドが発生したとしてポジションを取ることから、トレンドフォロー戦略とも呼ばれる。

発生したシグナルが実は「ノイズ」「騙し」の場合があり、損をする可能性があるため、そのノイズの影響を極力受けないように、CTAはなるべく多くの市場に分散投資を行い、リスク管理を徹底している。

この戦略の投資家にとってのメリットは、他のヘッジファンド戦略に比べて流動性が高い(売り買いがしやすい)こと、及びリーマン・ショックのような下げ相場でもリターンを上げた実績があることである。

イメージは図表16の通りである。

- 【メリット】

-

- 主に先物を使った運用が多いため、流動性と透明性が高い

- 上げ相場だけでなく下げ相場でもリターンを期待できる

- システム運用が主流のため、再現性があり運用の透明性が高い

- 【デメリット】

- トレンドの転換期に大きなマイナスが出やすい

- 短期間でトレンドが転換するような相場に弱い

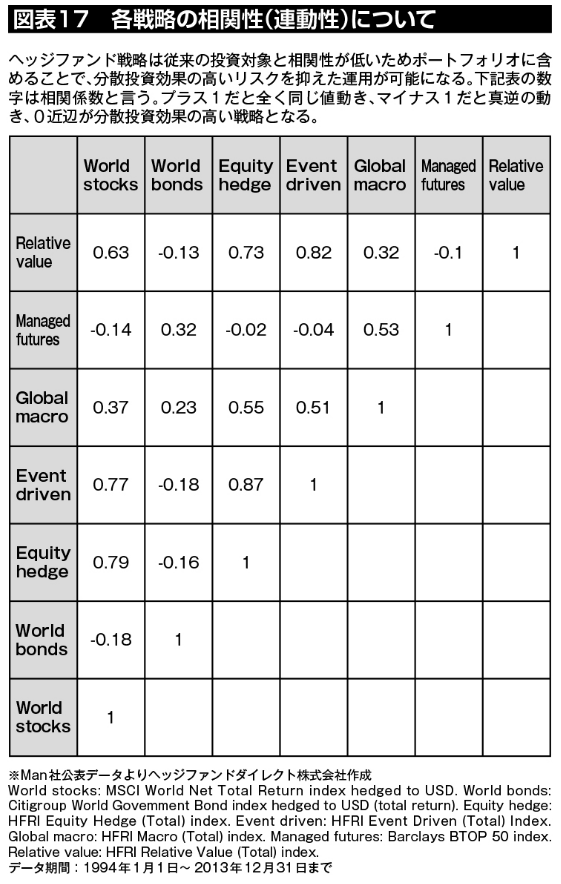

ヘッジファンドの各戦略の相関性

ヘッジファンドの戦略は従来の投資対象と相関性が低いため、ポートフォリオに含めることで、分散投資効果の高いリスクを抑えた運用が可能になる。図表17の数字は相関係数である。プラス1だとまったく同じ値動き、マイナス1だと真逆の動き、0近辺が分散投資効果の高い戦略となる。