自分で投資するスタイルの場合は、その情報源は主にメディア・ネット・業者となる。

総務省の調べによると、インターネットの浸透により、私たちを取り巻く情報量は10年前の500倍に増加している。このような「情報爆発時代」では、玉石混淆の中から自分にふさわしい情報を見つけ出すために大変な労力がかかるようになった。そこで、各情報源に関する注意を列挙しておこう。

投資指南本

『敗者のゲーム』の著者チャールズ・エリスは「市販されている投資関係の書籍のほとんどは、個人投資家がプロの投資家に勝てるという幻想を売っている」と喝破した。

筆者の趣味は読書である。

何も投資関係書籍に限らないが、3日で1冊読むとすると、1年で100冊、10年で1000冊、20年で2000冊は読んだだろうか。

どんな本でも読んだ分だけメリットがあるが、これぞという良書は希少である。そこで参考文献として本書の巻末に良書を列記したので一読をお勧めする。それが面倒な人は、それらの本のエッセンスを凝縮した上で現在の情勢にアレンジしてある本書を読むことでそれに代替すれば費用対効果が高いだろう。

友人や親類

ホング、キュービックらの研究によると、投資リテラシーや学歴、リスク許容度に関わらず、投資銘柄の選択は友人や親類が大きな影響を及ぼすという。その結果、ブームやバブルが起きる。しかし、大衆が投資で金持ちになったという話はあまりない。

マスコミに掲載される市場関係者・評論家の情報

マスコミ情報も、その時々の大衆のセンチメントを反映した論調になりやすい。チャールズ・エリスは『敗者のゲーム』で「運用というものは、素人にとって常に『納得できる』とは限らない。時には直感と正反対のことがある」と指摘している。

一般の投資家やマスコミは、下げ相場では慎重になりすぎ、反対に上げ相場では強気になりすぎる傾向がある。この対策として、ITバブル時代、2008年の大暴落といった時期の新聞を何時間かかけて読めば、大衆やマスコミの論調の行きすぎぶりがよく理解できる。

一般マスコミによる経済評論として、「ミセス・ワタナベ(FXの個人投資家のこと)がドルを買いあがり、市場に影響を与えた」という話がメディアに載るが、これは空想である。国際決済銀行(BIS)の調べでは、世界の外国為替の1日の取引額は約500兆円で、日本のGDPと同じ規模である。FXの個人投資家が為替に影響を与えられるはずがない。

『日本経済新聞』の読者数は、日本の人口のたった2.48%である。残りの98%近い人に比べて、日本経済新聞の読者であれば、経済・ビジネスに関心が高い方である。しかしその紙面が必ずしも真実を伝えるとは限らない。

たとえば「ヘッジファンドがドルを買って円を崩す」という専門家のコメントが掲載されることが多々ある。しかし、ヘッジファンドの本当の取引相手である金融機関(プライムブローカー)は守秘義務の関係で情報を外部に漏らさない。したがって、「ヘッジファンドが……」という情報は、ヘッジファンドと関わりがない自称専門家による空想である。

「GPIF(年金積立金管理運用独立行政法人)の買いが入った」等の手口情報もあるが、これも妄想に近い。GPIFの運用は委託先である外部運用会社を通じて市場で売買されており、運用会社は守秘義務がある上に複数の投資家を顧客に持っているため、GPIFの買い手口がわかると主張する人は、単に取引の仕組みを知らないだけということになる。「ヘッジファンドの決算は11月に集中している。したがって、換金売りが出て株が下がった」という報道もあるが、これも空想である。ヘッジファンドは投資信託と同じであり、常に預り資産を時価評価している。何も期末に資産を売って現金化した上で、損益を実現させるわけではない。運用業と一般の事業会社を混同した素人による妄言である。

このように新聞における市況欄では、事実と意見(妄想)の区別をつけた上で慎重に情報習得をするべきである。

経済の教科書

経済の先行きを予測しようとするアナリストは多い。教科書通りに考えると、経済現象には以下の原則がある。

- 【金利】

- 「景気がいい→高金利」「景気が悪い→低金利」

- 「お金が少ない→高金利」「お金が多い→低金利」

- 【株価】

- 「景気がいい→株高」「景気が悪い→株安」

- 「低金利→株高」「高金利→株安」

- 【物価】

- 「景気がいい→物価高」「景気が悪い→物価安」

- 「お金が多い→物価高」「お金が少ない→物価安」

- 「物価高→高金利」「物価安→低金利」

- 【為替】

- 「景気がいい→円高」「景気が悪い→円安」

- 「高金利→円高」「低金利→円安」

- 「物価安→円高」「物価高→円安」

ところが、「景気が悪いのに円高」等の事象も度々発生し、現実の経済においては、どの要素がどの程度の重みづけで経済に影響を与えるのか、それらの関係性を予測するのは非常に困難であり、同じ事象を見ても学者や評論家の見解が分かれる所以である。マネタリー・アプローチとして、長期的に大量に発行された通貨は、少ない通貨に対して下がるとされるが短期的な思惑や需給によって逆になることもある。

そこで事実をよく分析することが大事になる。利用すると便利な情報源に「TRADING ECONOMICS」というサイトがある。GDP、金利等のマクロ指標が整理されており世界全体から見た現在の位置関係をスピーディーに把握できる。

因果関係と相関関係

「アメリカの長期金利とドル円の動きには相関関係がある。したがって、円は上がるだろう(下がるだろう)」という話がある。これは「ビールが売れた日は、アイスが売れる。したがって、ビールが売れれば、アイスも売れる」と勘違いするのと同じである。因果関係と相関関係を混同している。結局は、「気温」がビールとアイスの売上増の原因であり、これを突き止める必要がある。多くの場合、経済事象の場合は、まずは「景気」を原因と考えておくと理解しやすい。

専門家による予測

専門家による10~20年単位のマクロ長期予測は当たる場合も多々あるが、ミクロや短期(1日~半年)の予測ははずれることが多い。ハーバード大学のマイケル・サンドレットとマサチューセッツ工科大学のスディール・ミルクリシュムルティは、アナリストによる企業業績の1年後の利益予想について、アナリストによるカバレッジが最も高い約1000社にのぼる企業を調べた。その結果、予想と実績との年平均誤差は31.3%にも達し、この誤差は毎年一貫していたという。3割も外したと見るか、7割も当てたと見るかであるが、アナリストは大まかな方向性は当てていると考えるのが妥当だろう。

インターネットの口コミ

投資は元本の保証がなく、儲かっても、損しても自己責任である。だからこそ、自分と同様の立場の他の投資家たちの言動が気になる。他方で、ネット上では、玉石混淆で情報が錯綜している。

情報爆発の時代、もはやネットには不正確な情報が蔓延し、情報収集において、非常に非効率な場所となってしまったという現実がある。

レストランと異なり、金融情報・投資情報に関して口コミ情報はあてにならない。そもそも日本人の7~9割は投資で損をしていると言われている上に、欧米と違い投資教育が学校で行われておらず、今の大人は公的な金融教育を受けていない。よって、そもそも金融リテラシーが低い人による口コミがネット上に溢れているのが現実である。間違った情報が多数集まったからと言って、正しくなるわけではない。こと投資において口コミに頼るということは、「投稿者の9割が味覚音痴の食べログ」を参考にしてレストランを選ぶに等しい行為だ。

そもそも大衆は非合理的である。バートン・マルキールは『ウォール街のランダム・ウォーカー』の中で、次のような投資家の非合理な4行動類型を指摘している。

①自信過剰

②偏った判断

③群れの心理

④損失回避願望

インターネット上は、「非合理的な行動」が「見える化」されており、まるで非合理の博覧会のごとくである。グーグル検索で上位に並ぶ情報に信頼性があるというわけではない。DeNAのキュレーションメディア「ウェルク」(WELQ)の問題で明らかになったように、誤った情報でも検索エンジンで上位表示されるように細工(SEO対策)できる時代のため、インターネット上の検索結果はいまや「ゴミの海」という指摘もある。トランプが勝利した大統領選においても「フェイク・ニュース」が問題になった。

ひと昔前はネットに有益な情報があるとされ、それを検索しないのは「情報弱者(情弱)」と呼ばれていた。しかし今や、ゴミの海と化したネットで無料情報を検索して有益な情報を得ようとする人こそが、時間と労力の無駄に気がつかないという意味で、情報弱者と呼ばれるようになっている。

インターネットで情報を取得する際には、コンテンツの発言者を確認し、その信頼性と質を自分で目視して確認する必要がある。

投資・金融コンテンツは財務局情報をまず確認

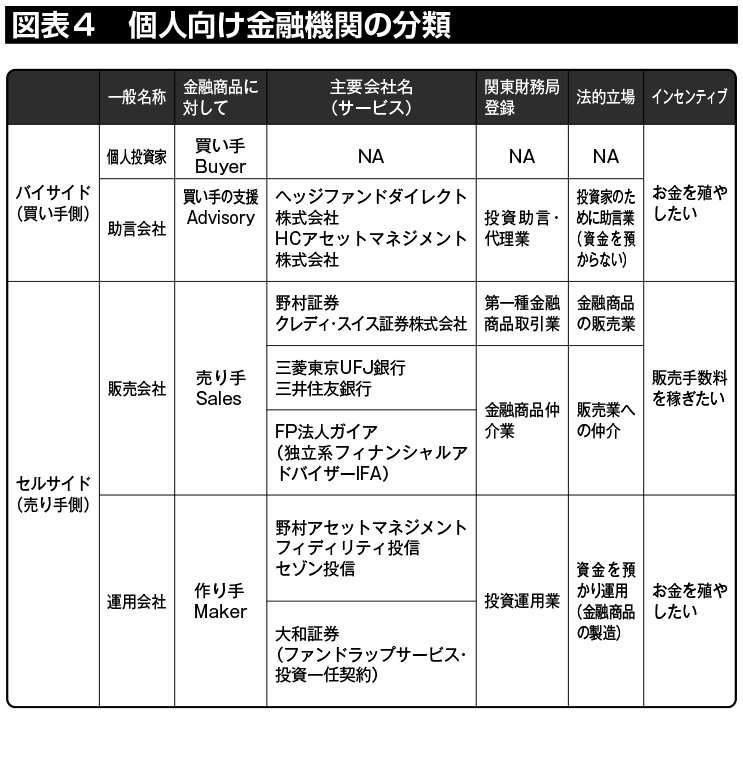

では、どのような基準で、発言者の質を判断すればいいのだろうか。金融・投資コンテンツに特に注意が必要となるには理由がある。実は「投資・資産運用の具体論」については、投資助言業等の財務局の登録なしに言及することは、有償・無償を問わず、法的に規制されているため、そのような登録を有さない〝自称識者〟の発言をいくら読んでも具体的な参考にはなりづらい。最近はネットで「投資コンサルタント」を名乗り、誤った情報を流すモグリ行為が激増した結果、非常に規制が強化されている。したがって、まずは「関東財務局〇〇号」等の表記のある確かな情報発信者の意見を参考にするべきで、そのような表記のない情報発信者のコンテンツは一顧だにしないのが得策である。

販売業者と投資家の利益相反

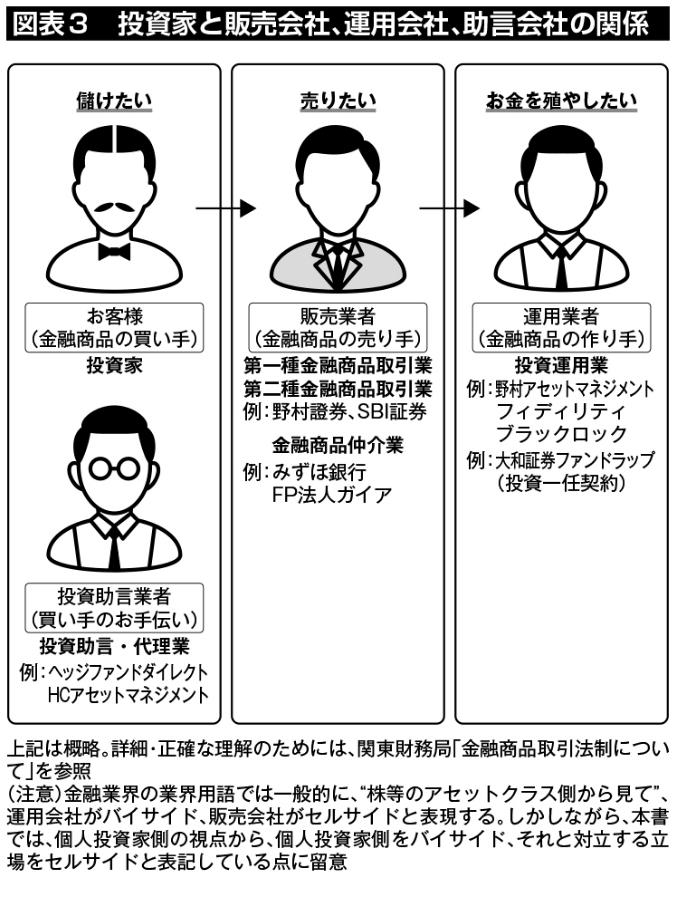

関東財務局等に登録されている業者も、厳密には「投資家のために働く」と法的に規定されているバイサイド・エージェントと、金融商品を販売する立場のセルサイド・エージェントの2つに分かれる。個人投資家の立場から見た場合、セルサイドとは「運用業者(商品の作り手)」と「販売業者(商品の売り手)」、バイサイドは、「投資助言会社(商品の買い手のお手伝い)」になる(図表3、図表4)。

銀行や証券会社は、金融商品を販売する立場である。評論家の山崎元氏は次のように指摘している。

「お金の運用について、『相談する相手』と『金融商品を購入する(かもしれない)相手』は別々の相手にすることが肝心です。金融機関での相談は、たとえ無料であっても厳禁です。たとえば、退職金が振り込まれた銀行の行員に、退職金の運用について相談してみるというような行為こそが、『愚かな顧客』の典型的な行動です」(『2016年度版お金の使い方』)

このようにセルサイドである販売業者と個人投資家の間にある「利益相反関係」には注意が必要だ。

だからこそ、金融商品取引法上、「投資家のために」働く業者は投資助言業者と定義されており、運用会社のために働く販売会社とは区別されている。

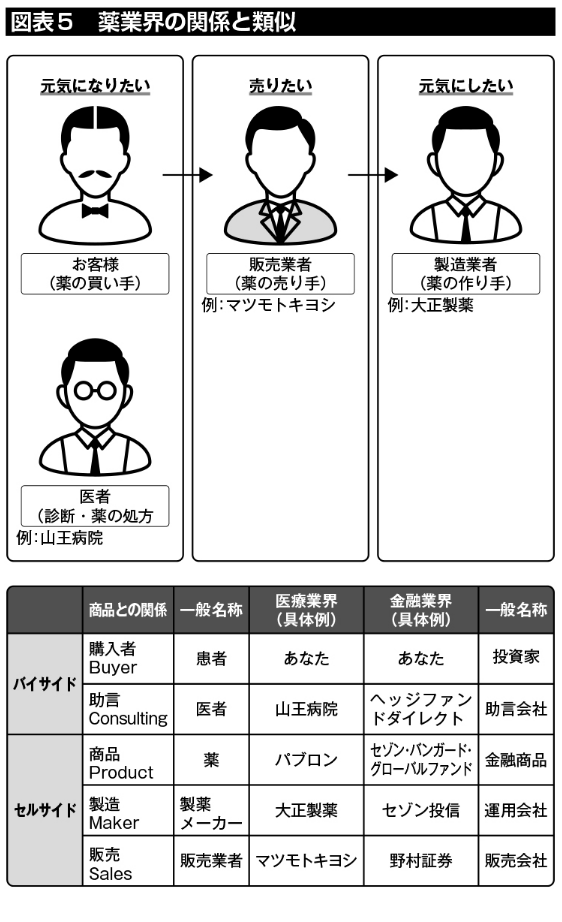

このあたりの事情をご存知の方が少ないため、金融業界での各社の立場を、医療業界にたとえてみよう。あなたが風邪の患者で「良い薬を飲んで元気になりたい」と思っているとする。

製薬メーカーは薬を売って儲けたいので「すぐに効く」などといいことばかり言うかもしれないし、薬を売るドラッグストアも、販売利益が高い商品(流通マージンが高い商品)だけを「売れ筋ランキング上位!」などと言ってお客様に勧めるかもしれない。

ただし医者は、ドラッグストアや製薬メーカーから独立して、メーカー・流通からお金をもらわず、患者だけからお金をもらって、中立的な立場でどの薬を飲むべきかを有償で診断(アドバイス)するのが仕事である。風邪が治るかどうかは、自分と相性の良い薬次第である(図表5)。

同じように、金融の世界で利益が出るかどうかは、購入した金融商品次第である。金融商品を作るのは運用会社だ。つまり、金融業界のバリューチェーンにおいては、儲けたいと思っているお客様から見た価値の源泉は、「運用業者」にある。

日本では従来、販売会社(銀行・証券)のみが表に出ており、運用業者に関する情報は表に出ていなかった。運用業者が今まで表に顔を出さず、販売会社の後ろに隠れていたのは、運用成績が悪くて投資家に損をさせた際にクレームが来ないようにするためでもあっただろうし、前述の通り、運用業者に誇るべき過去実績がなかったこともその要因であったことだろう。

また投資家が投資家サイドの立場に立ったアドバイスを求めたいときには、投資助言業ライセンスを有する業者に相談すると中立的なアドバイスを得られる。