世界的な金融危機へのリスクヘッジとして

リーマン・ショックのような世界的な金融危機が起こると、世界の株式・不動産・コモディティ等、あらゆる資産(アセットクラス)が暴落する現実がある。国際分散投資は、あらゆる資産が暴落する金融危機時には無力だった。

他方で、世界の成功者や富裕層が投資をする「ヘッジファンド」は、相場に左右されない「絶対収益」を獲得するためにリスクをコントロールしながら運用することで、金融危機時にも高いパフォーマンスを達成してきた。

その教訓から、世界の富裕層や成功者は、次の金融危機に備え自分の財産を守るために、ますますヘッジファンドに投資するようになったわけである。

リーマン・ショック(2008年)、ギリシャ危機・ユーロ危機(2010年)、バーナンキ・ショックによる新興国危機(2013年)、英国EU離脱危機(2016年)と、2年から3年の短いインターバルで世界的な金融危機がしばしば発生している。これは経済のグローバル化の帰結である。

今後も、金融危機が発生し、あらゆる資産が一斉に暴落し、そして復活するというサイクルが数年単位で繰り返されるであろうことは容易に予測がつく。賢明な投資家にとって、数年先にほぼ確実に来ると予測される金融危機や下落相場でもリターンを確保できるように、予めヘッジファンドをポートフォリオの一部に入れておくのは、自明である。

逆に、自分が投資をしている期間においては絶対に金融危機などは起こらず、国際資本市場が平穏であると考える投資家であれば、ロングオンリーの投資信託だけを保有したり、単純な国際分散投資で市場に身を委ねるだけでも落ち着いていられるだろう。しかしながら、金融リテラシーがあり、実際に世界で起こっている現実を知っている投資家であれば、そのような無防備な投資ポジションは到底リスクが高すぎると考えるため、金融危機に対するリスクヘッジとしてヘッジファンドを組み入れることになるのである。

世界トップクラスのエリート集団に任せたいから

前述したデビッド・テッパーは、ヘッジファンド年収ランキング(2013年)で2年連続1位になった男だ。その年収は3500億円。資産ではなく、年収という点に注意したい。同2位は、スティーブ・コーエンで2400億円、3位はジョン・ポールソンで2300億円、10位のレイ・ダリオの600億円が続く。

「個人年収3500億円」のレベルとはどのくらいだろうか? セブン&アイ・ホールディングスの営業利益は3433億円(2015年3月期)である。東京電力の営業利益が3165億円(2015年3月期)。一個人が、日本最大手のコンビニや、日本最大手の電力会社と同等の利益を稼いでいるわけだ。

さらに日本の大富豪と比較してみよう。日本の高額納税者一覧(2016年講談社調べ、数字は総資産)は次の通りである。

1位 キーエンス名誉会長滝崎武光氏3062億円

2位 スタートトゥデイ創業者前澤友作氏2493億円

3位 ABCマート創業者三木正浩氏2332億円

4位 アパグループ会長元谷外志雄氏2200億円

5位 コロプラ社長馬場功淳氏1751億円

6位 ミクシィ会長笠原健治氏1543億円

7位 しまむら創業者島村恒俊氏812億円

ヘッジファンド・マネジャーは、日本の資産家が持つ総資産と同等額をたった1年で年収として稼いでいるのである。

高額の年収を得ている理由は、投資家(お客様)のお金を現実に殖やしたその「才能」に対する成果報酬に他ならない。「他人のお金を着実に殖やす」という非常に難しい仕事を達成したことによる、正当な対価なのである。

日本に先んじること40年、アメリカ社会のトップエリート(ハーバード大学卒やイェール大学卒)は金融業界の起業家集団であるヘッジファンド業界に集まり、その中で切磋琢磨しながら運用スキルを磨いてきた。また、軍事産業に従事していたサイエンティストたちが冷戦終了後、金融業界に流れ込み金融工学を発展させてきた。

日本で起業や投資分野に優秀な人たちが集まり出したのはここ10年に過ぎないと言われており、日本の金融業界は周回遅れと言われているが、日本人の一般的な感覚ではヘッジファンド業界をなかなか理解できず、単なる怪しい世界に見えるのも無理からぬことだろう。

しかし結局のところ、グローバル化した自由な資本主義社会では、このような年収数千億円のヘッジファンド・マネジャーの元や、ヘッジファンド業界の元に、まるで水が自然に流れるように世界中から貴重な情報が集まり、勝ち組は益々勝ち組になっていくという現実がある。たとえば、前項で紹介したルネッサンステクロノジーを率いるシモンズは、毎日1兆バイトのデータを取り込み、それを研究者が分析し、スペインからシンガポールまであらゆる市場で狂いなく何十万という自動取引をしている。これには巨額なシステム投資が必要だ。

日本の個人投資家が、コストを惜しんで、仕事の合間にネットの掲示板情報を元に日本株を売買するのとは、まったく次元が異なる世界が存在しているわけである。

世界の富裕層や機関投資家、成功者らは、高い手数料を払ってでも「実績のある本物のプロ」に任すことで、時間を節約しながら、お金を殖やすことを合理的に選択しているのである。つまりお金でお金と時間を買い、自分のお金を殖やすというわけである。

知的に、資産運用のリスクを減らしたいから

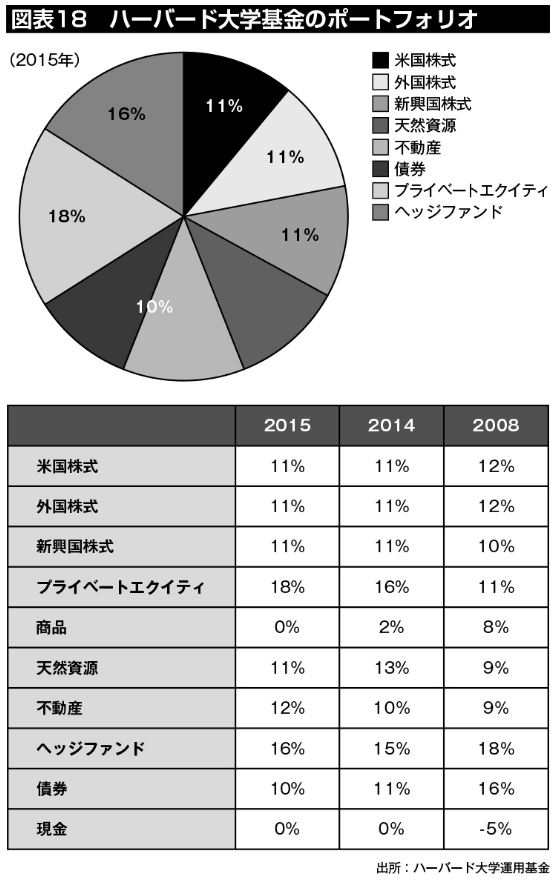

世界の富裕層や年金基金、大学基金等の機関投資家は、ポートフォリオの中に「株や債券と異なる値動きをするアセットクラス」をポートフォリオに入れて、リスクをヘッジ(回避)することが、もはやあたりまえになっている(図表18)。

これは「ヘッジファンド」を自身のポートフォリオの一部に加えることで、「リスクを抑えながら、リターンを目指す」ことができるからである。そのため、知的で合理的な投資家(機関投資家や富裕層)はこぞってヘッジファンドを買いたがるのである。