金融危機でもリターンを出した実績

はじめに紹介するヘッジファンドAはヘッジファンドダイレクトが創業期から実際に推奨した実績のあるヘッジファンドである。世界で最も著名であるヘッジファンドの1つでもあり、大手機関投資家がこぞって投資している。アルゴリズムが売りである英国系ヘッジファンドの代表選手で、運用資産は約300億ドルに達する。

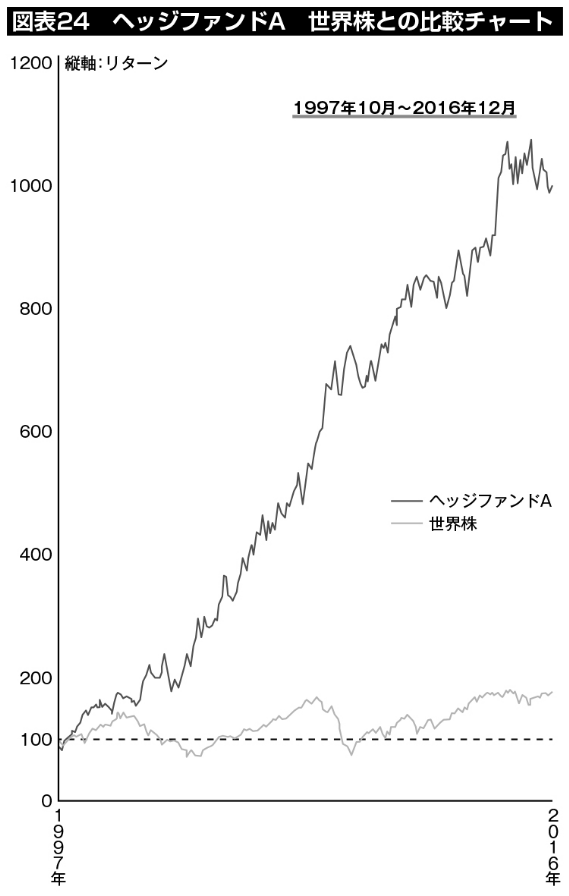

1997年の設定以来、年率収益率は14.14%。金融危機のあった2008年の収益率は20.99%である。グラフで明らかなように、様々な世界的な金融危機に見舞われても、年々着実に上昇しているのがわかる。約18年間の運用で、投資元本が10倍以上になっているのが特徴だ(図表24)。500名近い研究者たちが世界中のデータを集め収益機会を分析し、取引を実践することで、高収益を叩き出している。

ヘッジファンドAは、アルゴリズムを駆使して、100以上の先物市場に分散投資。つまり株・債券・為替・原油等、値動きするものすべてを投資対象としつつ、先物を用いてレバレッジを利かせた運用をしている。このような戦略をとるヘッジファンドはCTAと呼ばれる。この分野ではヘッジファンドAが世界最大である。

主な特徴としては、以下のような点が挙げられる。

- 世界株式と同等程度の価格変動なのに、世界株式よりリターンが高い

- 過去10年以上年率10%以上の実績で信頼性がある

- リーマン・ショック等の下げ相場でリターンを出せる

- 先物を中心として運用しているため、投資対象の流動性と価格の透明性が高い

ストラクチャー

ファンドのストラクチャーとしては、運用会社はイギリスに登録しているA運用会社がファンドマネジャー、投資家のお金を入れる箱であるところのファンドはBVI(英領バージン諸島)法人、プライムブローカーはゴールドマン・サックス、カストディアンはBNYメロン・トラスト、決済ブローカーはクレディ・スイス、アドミニストレーターはシトコ・ファンド・サービス等である。

わかりやすく言うと、プライムブローカーとはファンドマネジャーが売買指示を出す証券会社、カストディアンとはファンドに入った投資家資産をファンドマネジャーと分別して保管する信託銀行、アドミニストレーターとは投資家ごとのファンド時価計算や事務作業を担う。

前述の通り、かつてマドフ事件という詐欺事件があった。これは高利回りを謳い、日本を含む投資家からも多額の資金がマドフのファンドに流れ、投資家の資金が失われたという事件であった。野村証券もこのポンジー・スキーム(出資金を配当として払い戻し儲かっていると偽装する)詐欺にひっかかり275億円の被害を受けた。しかし、英米大手金融機関は騙されなかった。

マドフはファンドマネジャーであると共に、アドミニストレーターやプライムブローカーを身内で固めることで、自作自演の運用成績を捏造していた。このような事件の発生を契機として、ファンド業界では、ファンドマネジャーと独立したアドミニストレーターやプライムブローカーをファンドストラクチャーに組み込む透明性をアピールするようになった。

これはヘッジファンドAに限ったことではなく、ヘッジファンドダイレクトが助言対象としているヘッジファンドはいずれもカストディアンや監査法人、独立した事務管理会社等があり、資産の保全性が高いファンドだけを厳選して紹介している。

進化したポートフォリオ理論

このように経済危機に強いヘッジファンドを長期的に保有していけば、投資家は資産運用に悩むことはなく、本業に集中できる。

それでは、なぜこのヘッジファンドAは年率15%に近い運用利回りが可能なのか?

その理由は以下の4つである。

1 進化したポートフォリオ

2 リスクコントロール

3 資源となるデータの発掘

4 規模の経済による売買執行の低コスト化

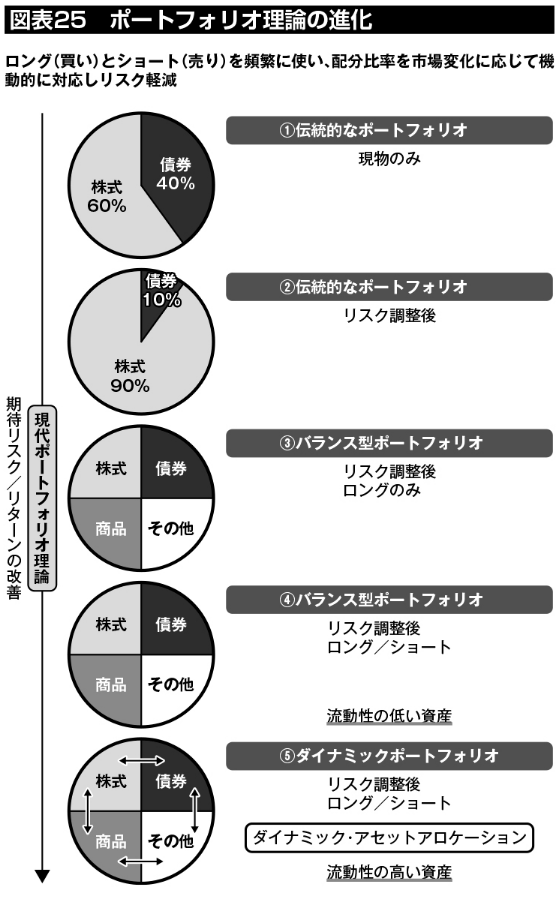

現在の日本で巷に流布している1960年代のポートフォリオ理論でなく、PDCAプロセスで磨き上げられた最先端のポートフォリオ理論に基づいて運用しているからである。そこでポートフォリオ理論の進化を概観してみよう(図表25)。単純化するために、簡単に説明すると、上から2つ目の「①伝統的なポートフォリオ(現物のみ)」と「②伝統的なポートフォリオ(リスク調整後)」が、1990年代までに最良と信じられていたアセット・アロケーションである。

その後、世界経済がグローバルに一体となる中で、「③バランス型ポートフォリオ(リスク調整後ロングのみ)」が最良とされるようになった。③には「コモディティ」と呼ばれる商品やその他オルタナティブなアセットクラスが組み込まれている。

その後、さらに「④バランス型ポートフォリオ(リスク調整後ロング/ショート)」に進化した。

この④と過去のアセット・アロケーションとの違いは、従来は投資対象の価格が上がるときにしか利益を出せなかったのに対し、下がるときも利益を出す空売りを使い出したということである。

世界的な金融危機に対応できるよう、アセットクラスの流動性を計算に入れるようになったのが最後の「⑤ダイナミックポートフォリオ(リスク調整後ロング/ショート)」である。

いま、個人投資家や金融リテラシーが低い金融機関の担当者が勉強しているアセット・アロケーションは主に原始的とも言える②や③のレベルである。しかし、世界の運用の最先端は、⑤のダイナミックアセットアロケーションである。

リスクコントロール

運用で大切なことは、リターンを高めるだけではなく、リスクを減らさなければならないということである。シャープ・レシオの話も前述したが、なるべく低いリスクで高いリターンを出すのが優れた運用である。

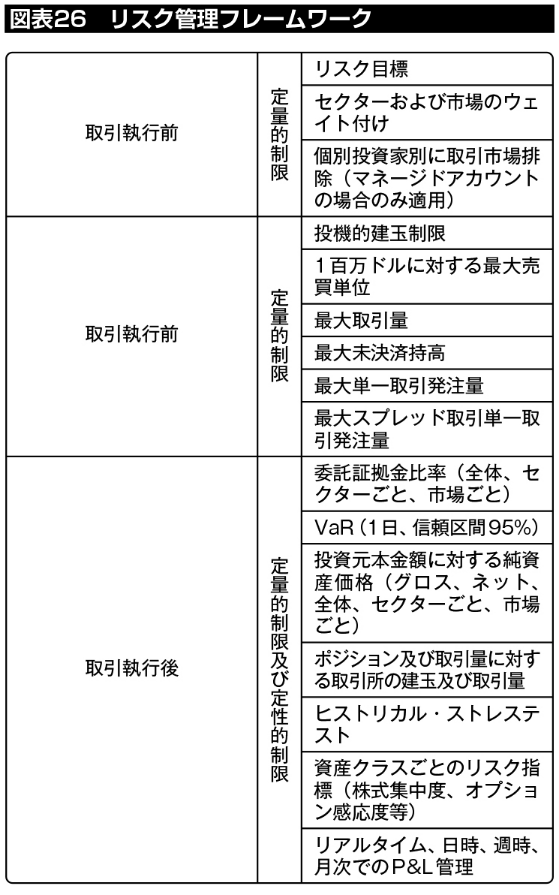

そのため、ヘッジファンドでは様々なリスクマネジメントを行なっている。図表26にある通り、様々なレベルでリスクをコントロールしている。

たとえば、取引執行前、取引執行、取引執行後の3つのプロセスにおいて、定量的制限を行い、綿密なリスク管理が行われている。これはとても1人の人間ができるものではない。何十名もの科学者と何百台ものシステムを駆使している。

データこそが資源

ヘッジファンドAを運用している運用会社の中には、アカデミックリサーチ部門がある。統計上の時系列データを用いたコンピュータ・モデリングに関連する複数のプロジェクトが同時進行しており、長期的にワークする投資戦略を構築する上で必要になるデータを常に探し続けている。

データの発見こそが、収益の源泉である。同社が毎年手にする少なくとも300億円の収入がふんだんに投下され、ロンドン、オックスフォード、サンフランシスコ、チューリッヒ、香港の各拠点で研究開発が進められている。

収集するデータは、市場データもあれば、非金融データもある。同社によると、「資金力」こそが有用なデータの発掘力に直結するため、他の運用会社との差別化要因になるという。

規模の経済による売買執行における低コスト

ヘッジファンドは、投資家からのお金を預かるわけだが、市場から見ると、ヘッジファンド自体が機関投資家・大口投資家である。そのため、金融取引のコストが低いことが挙げられる。

逆に、一般的な個人投資家は、証券会社等を通した小口取引のため、たとえば株式売買の取次手数料が高くなる傾向がある。

今や取引執行スピードに対するIT設備投資の多寡が運用成果に直結する時代である。最先端のコンピューティング技術、インフラ設備、ソフト環境が活用されている。

一時は、インターネットの普及で一時的に縮まったと思われた個人と機関投資家の格差は、もはや埋めようがないほど差が開いている。

時に、「これからは個人投資家の時代。ネットで情報が取れるようになった。機関投資家と同じ情報を個人投資家が持てるようになったのだ。今がチャンスである」と煽る証券関係者や評論家がいるが、それは世間知らずの妄言か、ネット証券取引に誘導するために真実を隠しているに過ぎない。

ネット証券で原資産(株式・通貨等)を売買するにおいて個人投資家が払うコストは確かに昔に比べれば低くはなったが、売買執行においてボリューム・ディスカウントが効く機関投資家に比べれば高コストで売買しているに過ぎないし(その結果、投資センスが互角であっても、最終的なコスト控除後のリターンは個人投資家の方が低くなる)、トレーディング環境に何十億円も設備投資をし、高度に解析されたデータを基に一度に何万もの注文を繰り返すヘッジファンドに、一般的な個人投資家に勝ち目があるとは考えにくい(もし本当に勝ち目があるなら、その人こそが天才ヘッジファンド・マネジャーとして、すでに世界中で尊敬を集めているはずである)。