ファンドがいきなり全損することがあるのか?

金融に詳しくない個人投資家の中には、「不動産等の実物資産は何かあったときも最悪ゼロにはならないが、ファンド等のペーパー資産は最悪ゼロになる」と思っている人がいる。しかし、これはファンドと原資産を混同した勘違いである。

たとえば、原資産としてのトヨタ株に投資をしたとすると、たしかにトヨタ株は理論的には倒産してゼロになることもありうる。

しかし、日本株のファンドマネジャーがトヨタ株だけを保有するかというと、そのようなことは通常ない。そのファンドマネジャーの目利きに応じて複数の銘柄を組み入れており、また相応の現金をファンド内に保有していたりする。現金比率が50%のファンドがあるとすれば、何かしら起きた際には、ファンド価額が▲50%になる可能性もあるが、実際にはそのようにならないように内部で規律があるのが普通である。

ファンドは一般的にバリューアットリスク(リアルタイムリスク管理)とドローダウンコントロール(損失限度管理)を中心にリスク管理が行われている。ファンドとして投資している投資対象を日々時価評価しながら、あるポジションで30%下がったらロスカットをした上でエクスポージャー(建玉)を縮小するようなルールが設けられているのである。したがって、ファンドを評価する際には、過去のドローダウン(下落幅)やパフォーマンス(年次リターン)等をよくよく分析していれば、そのファンドの腕が良いか悪いかが明らかになるので、平たく言うと、腕が良いファンドを選ぶ限りにおいては、ファンドが全損するという事態は考えづらい。

株・不動産のような原資産の価格も、ファンドマネジャーの投資成績そのものであるファンド価額も、どちらも日々動いているように見えるので、それが同じような意味だと勘違いしがちであるが、意味していることはまったく異なる点に注意していただきたい。

以上のことを整理すると、次のようになる。

- 原資産である個別株や不動産物件の価格・・・全体的な市況(日経平均・景気)によって、個別株や個別物件の価格が変動する。もしくは、個別企業や個別物件の固有事情によって、価格が変動する。株式のように倒産により最悪ゼロ(無価値)になる場合も十分ある

- ファンドマネジャーが売買した結果としてのファンド価格・・・ファンドマネジャーの腕が良く、投資家から預かった資金が殖えれば、ファンドが価額が上がり、腕が悪いと、ファンド価額が下がる。現在においてはファンド内部でリスク管理を数字で行うのが常識であるため、ファンド価額がゼロになる蓋然性は低い

ノーベル経済学賞学者が立ち上げたLTCMの破綻

さて、このようなリスク管理手法の進化のきっかけとなったのは、1998年に破綻したヘッジファンドLTCMである。これは現代ファイナンス理論を打ち立て、効率性市場仮説を提唱したノーベル経済学賞受賞学者たちが立ち上げたファンドだったのだが、現実の波にあっさり負けてしまったのである。投資家の資金は92%減少した。LTCMは当初は慎重な裁定取引を行っていたが、規律を崩して、理論的に損失が無限大にあるポジションを組むようになった。ブラックスワンと呼ばれるテールイベント(極めて発生確率が低いとされる事象)を考慮しない投資モデルが使われていた。極めてハイリスクなヘッジファンドだった。

このような著名ファンド1つの破綻事件をきっかけとして、世間はヘッジファンドすべてを危険だと見做すようになった。あたかも、レクサス1台の急発進事故のため、全米でトヨタ不買運動が起きたように。

こうして、ヘッジファンド業界では、自らのファンドがLTCMと異なり、リスク管理を徹底していることを投資家にアピールするようになった。ファンド内部ではストレス・テストによるリスク管理が主流となった。バリュー・アット・リスクが通常の市場環境における最大損失額を見積もるものであるのに対して、統計的に滅多に起こらないことが起きた場合に何が起こるのかをシミュレーションするストレス・テストの結果を示すようになった。

ただ、投資家の目線で言うと、ファンドマネジャーがどれほどリスク管理を徹底していると主張しても、過去実績以外に判断できるものがない。

ファンドを選別するにおいては、ストレス・テストでリスク管理が行われているファンドを選ぶのは当たり前だが、実際にリーマン・ショック等の金融危機を乗り切った実績のあるファンドを選ぶことが、投資家にとっては一番のリスク管理となる。LTCMに投資をして損をしたのは、LTCMに10年間の過去実績が積み上がるのを待ちきれずに、ファンド創業者の肩書だけを見て投資を決めてしまった人々であった。

ヘッジファンドのコストは高いのか?

ヘッジファンドは預かった資金の残高に対して2%、運用で儲かった分の20%を手数料として取るのが相場である。

「ヘッジファンドはコストが高い」といって嫌気する投資家もいるが、優秀なヘッジファンドが誇る高リターンは、手数料差引後のリターンである。コストについては、一般的な投資信託が信託報酬・管理報酬を取るだけであるのに対して、ヘッジファンドは成果報酬を取るのが特徴だ。

ヘッジファンドのリターンを比較する際には、これらのコスト控除後のリターンで比較される。したがって、コスト控除後のリターンが良い限りにおいて、投資家は満足しているため、ヘッジファンドの手数料水準それ自体に目くじらを立てる富裕層や機関投資家は少ない。

ヘッジファンドの手数料は、投資判断力が優れた他人を自分のために雇うコストであるわけだから、それが普通の投信より高いのは当たり前で、結局のところ、この世では価値のあるものに値段がつくのである。タダ飯(フリーランチ)はないのである。

逆に、コスト控除後のリターンが出せないヘッジファンドは、淘汰されて業界から消えていく。

ファンドのリスクは2つに大別される

ヘッジファンドに限らず、ファンドのリスクは2つに大別される。1つが「運用リスク」、もう1つが「ビジネスリスク」である。運用リスクは、ファンドマネジャーの腕が良いか悪いかという話で、LTCMの場合は不測の事態に対応できず、大損をしたということであるし、日本で販売されている投資信託で過去10年実績で年率10%以上のものがないということも、これは運用が下手という意味での「運用リスク」である。

もう1つのビジネスリスクは、ファンドマネジャーに関与する様々な関係者の信用リスクやファンド・ストラクチャーに潜むリスクである。前述の通り、ファンドに関与するのはプライムブローカー、カストディアン、弁護士、監査法人と多岐にわたるが、適切なプレイヤーに業務委託がされているかどうかは大事な確認事項である。たとえば、投資家の資金が、ファンド運用会社の運転資金と分別された上で正しくカストディアンで管理されているか、というスキームを十分に確認する必要がある。

史上最大の詐欺事件と呼ばれたマドフ事件では、プライムブローカーやアドミニストレーターが詐欺のグルであった。マドフの場合は、自分の息のかかったプライムブローカーやアドミニストレーターを用いて、虚偽の運用実績を発表していた。

日本の厚生年金基金2100億円が騙し取られたAIJ事件も同じ構造で、虚偽の運用実績を発表できるスキームになっていた。被害にあった年金基金は、大日本印刷厚生年金基金や愛知県トラック事業厚生年金基金、全国宅地建物取引業年金基金等の84基金に及び、それらの基金にお金を預けていた年金加入者89万人に被害が及んだ。AIJ側は、中立・独立の投資助言会社を雇ってない無知な年金基金だけを集中的に狙いうちにして、金融リテラシーの低い担当者を接待しては、資金を騙し取っていた。

このような詐欺事件に巻き込まれないようにするためには、ファンドのストラクチャーを構成する各種プレイヤー個々の信用や評判・実績もよく確認することが必要となる。

過去の統計によると、ヘッジファンドの50%は5年以内に消える。金融業界におけるゴールはヘッジファンドであるとされており、毎年のようにゴールドマン・サックスやモルガン・スタンレー等の名門でキャリアを築いた野心家たちがヘッジファンドを新規に立ち上げるが、生き残るのは容易ではない。そういう意味で「少なくとも運用実績10年」という選別基準は特に重く考えるべきである。

アンケートに見るヘッジファンドへの期待と懸念

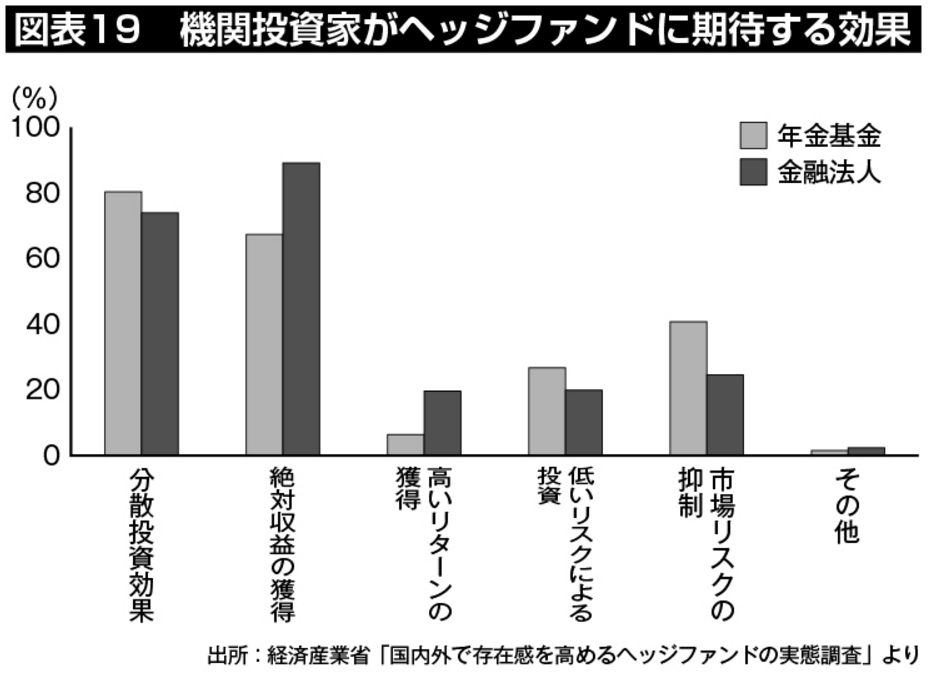

運用のプロである機関投資家がどのような点からヘッジファンドに投資しているか確認してみよう。年金基金と金融法人のアンケートを見てみると分散投資効果と絶対収益の獲得に特に期待していることが確認できる(図表19)。

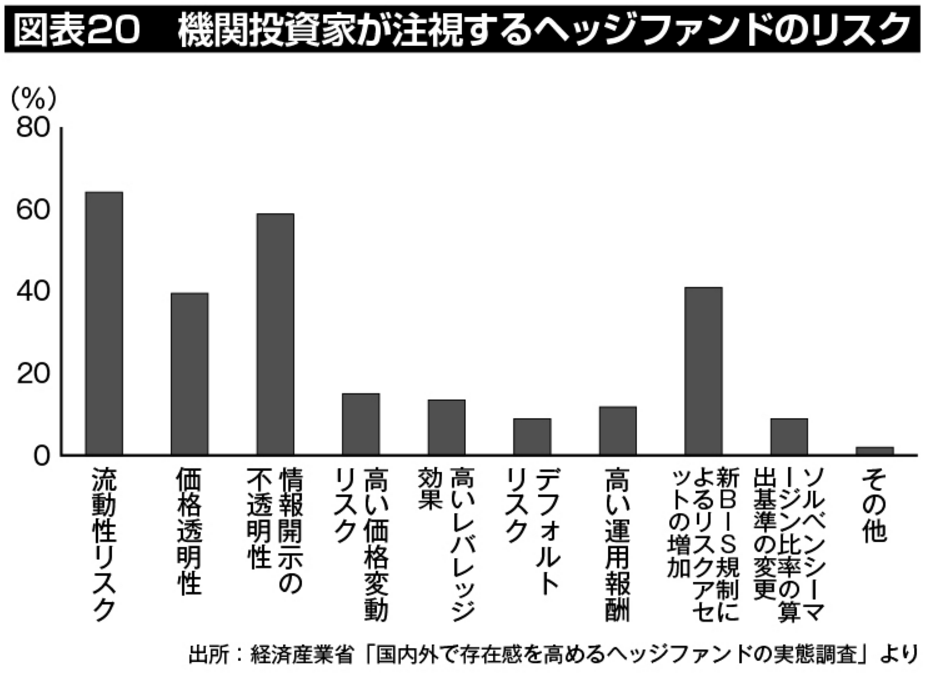

機関投資家がヘッジファンドに投資するときに気をつけているのは、流動性リスクと、価格の不透明性、および情報開示の不透明性である(図表20)。これは個人投資家が投資する上でも十分に留意しておく必要がある。

一般的なロングオンリーの投資信託に比べて、ヘッジファンドの場合は換金するのが月1回ということが多い。これはすなわち解約換金が即時ではないという意味で流動性が低いというリスクがある。運用成績が良いヘッジファンド・マネジャーほど、長期投資をコミットする投資家の資金しか預ろうとしないため、1年間解約ができないストラクチャーを有するファンドもある。

ゲート・キーパーの役割

ヘッジファンドという個別銘柄を組み合わせて1つのファンドを作り、そこに投資家を呼びこむ運用業者は「ファンド・オブ・ヘッジファンズ」と呼ばれ、彼らの価値は、投資対象に足るヘッジファンドの選別にある。また、投資家の資金を預からない立場で、投資家にとってどのヘッジファンドに投資すべきかアドバイスをする投資助言会社という立場もある。このようにヘッジファンドを選別する役割をゲート・キーパーと呼ぶ。

ゲート・キーパーはまずはヘッジファンドのデーターベース(自社構築が多い)から定量的スクリーニングによって投資対象を絞り込み、定性判断を加味して投資適格なヘッジファンドを選定する。

定量評価・・・月次パフォーマンス推移、年平均リターン、収益の振れ幅(標準偏差)、株や債券等の金融資産の相関、最大損失とそこから収益回復するまでの期間(最大ドローダウンとリカバリー月数)

定性評価・・・ヘッジファンドのマネジャーかカスタマーリレーション(投資家対応部隊)とのインタビュー、投資戦略の評価、リスク管理体制、ファンドストラクチャーの分析、法令遵守体制の評価

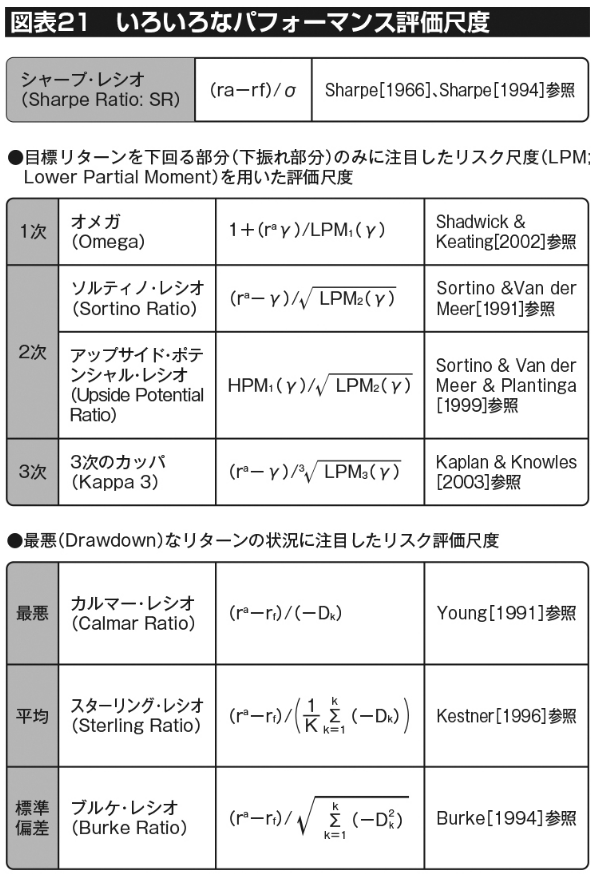

パフォーマンス評価には次のような指標が用いられる。各々の指標は、平たく言えばとったリスクに対してどの程度のリターンが取れているかを示すのであるが、一口に「リスク」と言ってもその定義は各種あるため、次のように各種指標を活用して総合的に判断することになる。

シャープ・レシオ・・・リスク(ばらつき・標準偏差)に対する平均リターンの割合

ソルティノ・レシオ・・・ファンドが下落するリスクに対する平均リターンの割合

カルマー・レシオ・・・最悪の場合(ドローダウン)と平均リターンを比較した割合

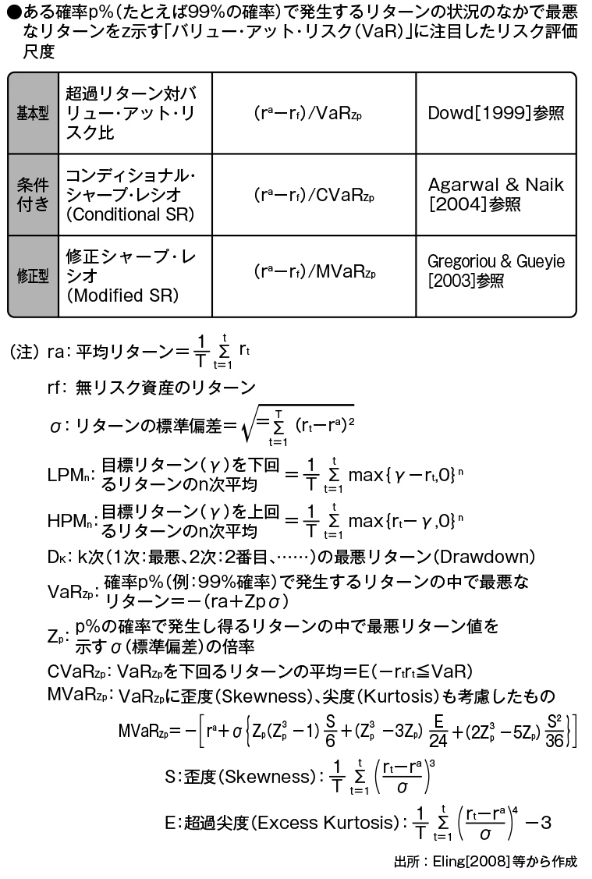

超過リターン対バリュー・アット・リスク・レシオ・・・ある確率(たとえば99%)で発生する最大損失を示すVaR(バリュー・アット・リスク)に対する超過リターンの割合

その他、各パフォーマンス指標については、図表21の通りである。

選定した後は、リスク管理とモニタリングを行い、ヘッジファンドの監視を行う。

モニタリング内容・・・想定収益とリスクの範囲内か、市場との相関に変化がないか、日次や週次の振れに不自然な点がないか等を確認する。

また、ヘッジファンドの内容を投資家にレポーティングするのもゲート・キーパーの役割である。

10万本以上のデータベースから

一例として、投資助言会社であるヘッジファンドダイレクトでは、個人投資家に推奨するヘッジファンドを選ぶ際には、世界中の10万本以上のファンドデータをカバーしたデータベースを基に、中立・独立の立場で、投資家にとって一番良い投資機会を提供している。ファンドから販売手数料や広告費等を受け取らず、あくまで投資家の立場のみに立ち、ファンドの選別を行っている。

世界に存在しているファンドのわずか6%しか日本に流通していないが、残りの94%をカバーする各国のファンドデータと連携する独自データベースを構築。各国ファンド業界との緊密なネットワークと専門性を武器に独自アルゴリズムが個人投資家を支援する仕組みである。その結果、個人投資家は超富裕層・機関投資家級の投資判断力を得ることができる。

過去の運用実績から、将来成果を出す優秀なファンドを選べるのか?

「過去の運用実績やデータを分析して、将来の運用成果を予測したり、優良なファンドを事前に選別することはできない(したがってインデックス投資をすべき)」と主張する人がいる。その根拠としてよく言われるのは以下の通りだ。

アクティブファンドが全部で100本あるとして、過去3年間で成績優秀だった上位ファンド群と成績が悪い下位ファンド群に分けてみる。その後の6年間の成績を見てみると、上位ファンド群のいくつかのファンドは下位に落ち、下位ファンド群のいくつかのファンドは上位に上がるという結果が出た。この事実から、ファンドの過去実績と、その将来の実績は関係ないと見做し、したがって、「優秀なファンドを事前に見抜くのは不可能である」という話である。

これは何やらもっともらしく聞こえるが、こういう話と一緒である。

クラスに100人の小学生がいるとして、偏差値最高峰の開成中学に入学した子供群と、偏差値下位の中学に入学した子供群に分けてみる。その後の6年間の成績を見てみると、開成出身者のすべてが必ずしも偏差値上位の大学に進んだわけではない。他方で、下位の中学校に入学した子供たちの何名かは東京大学に行った。この事実から、「学業優秀な学生を事前に見抜くのは不可能である」。

両者とも、事実から導かれる解釈に問題がある極論・屁理屈であり、調査・分析の努力の放棄であろう。よい母集団の中から精査をするというプロセスを得た上で優秀なファンドを見極めることは、不可能なことではない。

ヘッジファンド・マネジャーの学歴

イェール大学のジューディス・シェバリエ教授とMITのグレン・エリソン教授によるアメリカ投資業界に関する実証研究によると、ファンドマネジャーが卒業した大学の偏差値(SATスコア)が高いほど、投資成績が良くなるという。理由は、「勤勉さ」と「人脈」とされ、これは投資業界では「SAT効果」と呼ばれている。

ハーバード大学のクリストファー・マロイ教授の実証研究によると、投資業界では、ハーバード大学が2位に2倍の差をつけて一番有利であるとした。