富裕層がヘッジファンドに投資する配分

本章では、ヘッジファンドダイレクトの顧客である富裕層が実際に保有している手頃なヘッジファンドを紹介していく。

〝手頃な〟というのは、通常は最低投資額が1億円以上のところ、ヘッジファンドダイレクトが提供する専門的なノウハウを活用することで、日本の投資家が、日本にいながら気軽に、最低投資単価1000万円程度から投資できるヘッジファンドということである。

では日本の富裕層は自分の資産をどの程度、ヘッジファンドに投資しているのだろうか?

ヘッジファンドダイレクトの顧客は、開業医・企業オーナー・大企業幹部が中心であるが、純金融資産がちょうど1億円の富裕層であれば、ポートフォリオの約半分、5000万円程度をヘッジファンドにアロケーションをしている。

ノーベル経済学者のジェームズ・トービンが説くように、分散投資理論のセオリーに忠実に従うのであれば、機関投資家のように株や債券に投資をしなければならないという縛りがない個人投資家にとっての理論上の「最適ポートフォリオ」は、たとえば「現金2:ヘッジファンド8」のような配分になる。

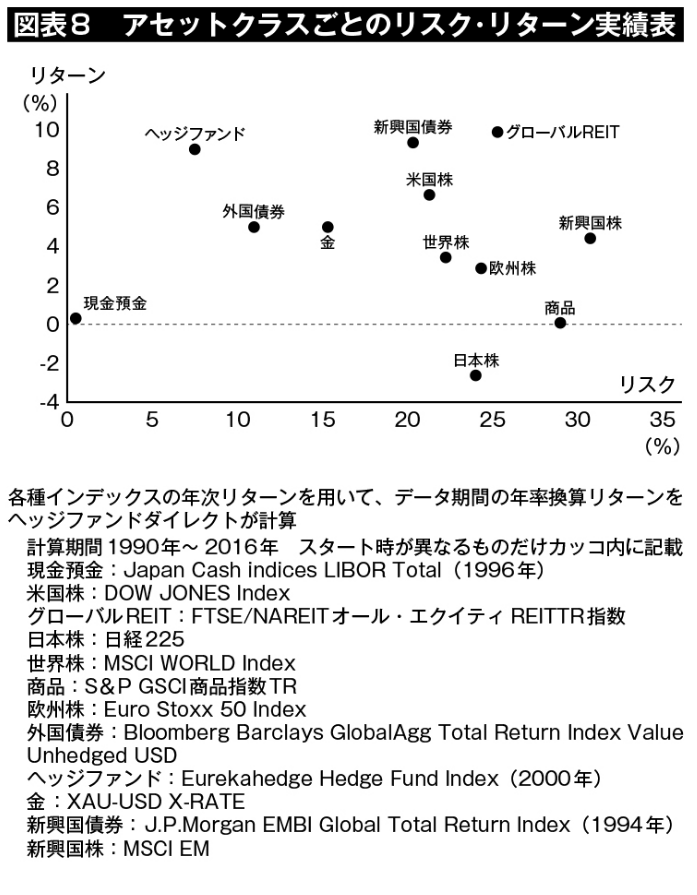

まずはリスクをとる量を決めて、リスクをとると決めた部分については、再掲したリスク・リターン実績表(図表8)で一番リスク・リターンが優れているアセットクラス、つまりヘッジファンドに投資し、残りは無リスク資産である現金として置いておくのが最適ポートフォリオである。リスクを減らしたい場合は、何か新しいアセットクラスをあれこれ追加するのではなく、単純にポートフォリオにおける現金比率を高めるだけで良い。

資金の8割以上をヘッジファンドに投資するとしても、ヘッジファンドAに40%、ヘッジファンドBに40%と分散することもできる。ヘッジファンドAとヘッジファンドBに相関が低ければ、より低リスク高リターンのポートフォリオを構築することができる。

このような理論的な整合性はさておき、大学基金や一流機関投資家に倣い、「とりあえず3割」をヘッジファンドに振り向け、残りは債券や株式にしておく、という個人投資家もいる。

さて、これから具体的に〝手頃〟なヘッジファンドをご紹介するわけだが、筆者は投資助言会社ヘッジファンドダイレクトのオーナーという立場である。投資家がこれらのファンドに投資することによって、ファンド側から広告費・販売手数料等の名目によらず金銭の受領は一切ないことを改めて申し上げたい。つまり販売や勧誘、媒介を行う立場にない。

また、投資助言契約者様に配慮して本書上では各ファンドは匿名とさせていただくことを御容赦願いたい。