さて、今まで数々の投資スタイルについて考察してきた。これをもう一度、俯瞰してみよう。結局、投資家にとって最高の投資法とは何であろうか。

学者を信じるかどうか?

あなたは投資をするにおいて、学者の理論を信じるだろうか? それとも、現実から観察される事実を信じるだろうか?

ノーベル賞学者の理論は、市場が効率的であることを前提にしている。もしも歩道に一万円札が落ちていたら、効率性市場仮説を唱える学者はこう言うだろう。

「そんなことは絶対にありえない!誰かがスグに拾うからだ!」と。

しかし、一万円札が落ちているのが現実だ。市場で言えば、投資の天才ウォーレン・バフェットや不況でも毎年収益を叩き出すヘッジファンドたちが存在しているのは事実である。彼らによると、「効率性市場仮説は貧乏な学者の自己正当化だ」というわけだ。

学者を信じるのであれば、前述の国際分散投資に関する記述の通り、シャープやトービンらのノーベル経済学の教えに従うと、最適な資産運用方法とは、以下のとおりになる。

- 「1つのリスク資産」と「現金」を持つのが最適な資産運用である

- 市場が効率的だとすると、「1つのリスク資産」とは、「インデックス」であるべき

これが、学者の世界の結論である。

これを実践するなら、たとえば、国際分散投資を個人投資家が実践する際に活用する金融商品である「バンガード・トータル・ワールド・ストックETF」を1つ持ち、後は現金にしておくと良いことになる。

ところが、国際分散インデックスへの投資では、結局、世界的な経済危機の際には、マイナスの運用実績しか残せない。「バンガード・トータル・ワールド・ストックETF」の2000年7月から2009年6月までの1年の運用実績はマイナス30%近い数字だ。

最適なポートフォリオであるはずの市場ポートフォリオ、すなわち世界株式インデックスに投資しても、世界的な不況には無力であるし、残りの現金がインフレに晒され、将来購買力が半減するリスクがあることなどは、学者の理論では考慮されていない。

シェイクスピアになる猿

効率性市場仮説の支持者は、市場平均を上回る優秀な投資家なんて生まれるわけがないという立場を取る。

ベンチマーク(市場平均)を上回る優秀な投資家が脚光を浴びているのを見て、それがウォーレン・バフェットであろうと誰であろうと、「単に運が良いだけ」と見做すわけだ。つまり、たくさんの猿がやみくもにタイプライターを叩けば、1匹くらいはその文字列を読むとシェイクスピアの『ハムレット』のような文学作品になりうるということをよく主張する。

しかし、ヘッジファンド等優秀な投資家のパフォーマンスを偶然ですべて説明するには無理がある。数学者ジム・シモンズが率いるヘッジファンドは19年間のうち、月次でチェックすると90%の月が平均4.77%のプラス運用で、資金を35倍に増やした。

効率性市場仮説の支持者の立場で、市場平均を上回る可能性を偶然と見て50%の確率だとすると、この運用実績を達成できる確率は「10の48乗分の1」である。ジム・シモンズが運の良い猿の1匹だとすると、地球上の人口よりもはるかに多い、地球上に存在しているとされる原子数(10の50乗の原子が存在するとされる)と同数の猿が母集団として必要になる。

つまり、偶然ではなく本当に優秀な投資家は存在しているのである。結局のところ、理論は理論に過ぎず、実際に利益を出すための実践的ノウハウが重要となる。

学者を信じないなら、アルファを信じるということ

これから、実際にあなたはどういうスタンスで資産運用をするべきか、一旦整理してみよう。

まず大きく分けて、学者(理論)と現実(実績)、どちらを選ぶかという選択肢がある。そしてこれはどちらが正しいかということではなく、単に好みである。

それは言い換えれば、「効率性市場仮説を超える人間の運用能力」、つまり「アルファ」を信じるか、信じないか、ということになる。

もし、「歩道に一万円札が落ちているはずがない」「バフェットはまぐれだ」と思う人がいるとしたら、学者を信じているということだ。

インデックス投資家として、バンカードの世界株インデックスを購入するのがベストの運用方法と言える。

逆に、「この広い世の中には、アルファがある。現実には市場平均以上を叩き出している人がいるではないか」と思うなら、後は自分の力でアルファを求めるか、もしくは、他人の知恵・労力を使うという方向になる。

アルファを信じて他人に任せるなら、過去実績で選別する

他人に任せるとすれば、1つの選択肢として、投資信託や投資運用サービスを購入するということになる。

そこで「コスト控除後の過去実績リターン」で一律に比較しよう。リターンが悪いものから順番に並べてみる。

- ロボアドバイザーは、▲4%~▲5%(ロボアドバイザー・インデックス)

- 日本の投資信託は、アメリカの投資信託の運用利回りは過去10年間平均で5.2%なのに対して、日本は▲0.11%(平成28年度金融行政方針)

- 日本で販売されている投信で過去10年以上年率10%以上のファンドはゼロ

- 大手証券会社や銀行が提供するラップサービスは、過去10年の実績はないが、それでも一番良い実績で8%(5年間実績)

- 海外のヘッジファンドは、過去10年間10%以上の実績(投資の天才ウォーレン・バフェットは、40年間の平均利回りは約21%)

数年だけ成績が良いような「まぐれ」を排除した上で、過去10年以上の実績で客観的に判断すると、ヘッジファンドに投資をする、すなわち世界最高水準の投資のプロに自分の資金の運用をアウトソーシングするのが合理的ということになる。

自分を信じるなら、最終的に「学者」か「敗者」か「天才」へ

逆に、あなたが効率性市場仮説を信じず、しかし、他人に資産運用を任せずに、自分でアルファを求めるなら、あなた自身がファンドマネジャーということになる。

他人であるヘッジファンドに資産運用を任せる必要はない。もし、あなたが本当に自分の腕に自信があるなら、自分自身がファンドマネジャーとして、毎日毎日、自己流でトレード(売買)をすればよい。あなたにとって一番お金を儲けやすいスタイルを選べば良いのである。

たとえば、独力で生の企業情報を足を使って集めてきて、複雑な計算式で株式価値に関する分析をした上で、ネット証券で低コストで売買する。または手数料の安いETFを自作で組み合わせて国際分散ポートフォリオを組み、アメリカの金利を見ながら、毎日リバランスの計算をする。さらに、リーマン・ショックや2016年年初を襲った全世界同時株安等の市場暴落にも備えて自分でショート・ポジションをとったり、デルタヘッジをかけたり。もしくは市場と相関が低いオルタナティブ・アセットクラスを組み入れる。さらに最速コンピュータで自作プログラムを組み、バックテストで検証して実践に投入しつつ、現実は過去データとは異なるため、日々、プログラムをチューニングする。リスク量を毎日計算し、適切なポジションになるか監視する。もしくは資金効率を高めるためにレバレッジをかける、などなど、プロの投資家が当たり前にしていることを実践すれば良いのである。

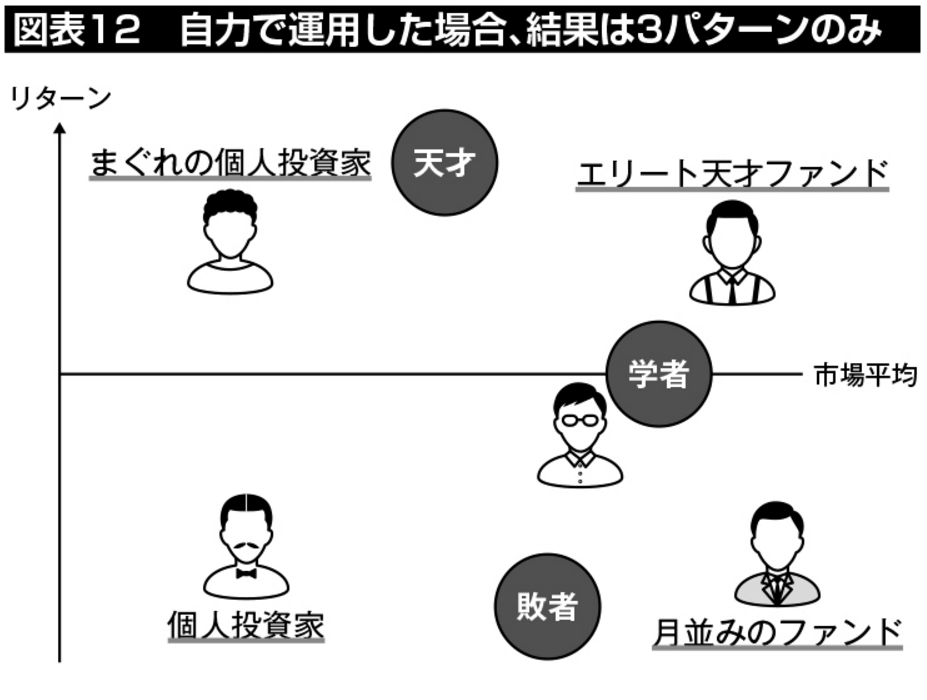

ただし、このように時間と手間をかけた結果、結論から言えばあなたの運用結果は、次の中のどこかに収まることになる。

一番多いのは、他の個人投資家や月並みな投資信託と同じように、市場平均以下のパフォーマンスしか出せない「敗者」のポジションだ。

次に多いのは、効率性市場仮説を唱える「学者」のポジション。市場平均と同じリターンが出るだろう。

もし運が良ければ、まぐれで1回くらいは、エリート天才ファンドと同じリターンを出すこともできるだろう(図表12)。

仮にもし10年以上年率10%で運用することができれば、あなたは天才投資家として世界でも有名な1人になれる。晴れて運用業者になり富と栄光をつかむことだろう。そして次のアメリカ大統領に対する上級顧問として指名されたり、年収で数千億円を稼ぐことができる。

結果として、自力で運用する場合、あなたは、「天才」か、「学者」か、「敗者」のいずれかになる。

この帰結を理解した上で、それでもまだ、自分がファンドマネジャーとして、他の投資家と張り合うのであれば、

- カリフォルニア大学のテランス・オーディンの研究の通り、「個人投資家が買ったところで株価は下がり、売ったところで株価が上がる」

- 日本の投資家の7割は通算損益でマイナス。通算損益平均額はマイナス525万円

- プロスペクト理論によると「値上がりした銘柄を処分し、値下がりしている銘柄は持ち続ける」

- ダルバー・アソシエイツの調査によると、「個人投資家は市場インデックスに投資した場合に比べてマイナス5%になる(つまり学者に負ける)」

ということを良く知った上で、あなたは勝ち抜かねばならない。もし自分は勝てると思うのであれば、自己帰属バイアスに影響されていないか、つまり自惚れていないか、自分を冷静に見つめ直す必要があるだろう。

このように全体像を俯瞰すると、運用成果を享受することよりも、投資している行為そのものが好きな人もいるから(成果よりもプロセスが好きな人)、結局は投資スタイルは優劣の問題よりも好みの問題と言える。最高の投資法とは、人それぞれであろう。

とはいえ、多くの人にとっては、自力で運用するのは、勝ち目が少ない戦いである。そうであるならば、やるだけ損で時間ももったいない。結局は、プロの中でも実績のあるヘッジファンドを自分のために雇って資産運用を任せた方がましだと思うことだろう。

プロを雇う際に一切のしがらみもなく、純粋にお金を儲けることを唯一の目的にした場合には、その蓋然性から考えて「過去実績が優れているヘッジファンドに運用を任せる」ことに一定の合理性があり、「最高の投資法」と言えるだろう。そこで次章からは「最高の投資法としてのヘッジファンド投資」について深掘りしていきたい。