自己帰属バイアスに注意

自分で投資するスタイルの形態として、パッシブ投資の対極にアクティブ投資があるが、今度はアクティブ派を見てみよう。これは、目利き力があれば、市場を上回る収益機会を得られるはずだと信じている。つまり自分の力を信じる派である。

ただし、自分を信じるのは結構だが、思い込みには注意したい。ハーバード大学の心理学者アイリーン・ランガーの有名な言葉に「表が出れば私が勝ち、裏が出るのは運が悪い」というものがある。

人間は、成功したときにはその理由を自分に帰属させようとし、失敗したときは運や他のもののせいにしようとする生き物である。これを「自己帰属バイアス」と言う。

実際は、ほとんどの人が失敗している。カリフォルニア大学デービス校の金融論の教授であるテランス・オーディンは、『なぜ投資家は売買をしすぎるのか?』 という論文の中で、15年間に大手証券会社を通して個人投資家が行った10万件近い取引を分析している。それによると、個人投資家の購入した銘柄は購入後1年間で市場平均を2.7%下回る一方、売却した銘柄は売却後に市場平均を0.5%上回ったという。つまり、個人投資家が買うと下がり、売ると上がるというわけだ。

さらに、プロスペクト理論によると、人間は、「利益を得る場面ではリスク回避を優先し、損失を被る場面では損失を可能な限り回避しようとする傾向がある。その結果、個人投資家は、値上がりした銘柄を処分し、値下がりしている銘柄は持ち続ける」という、はっきりした選好を持っていることが研究で明らかになっている。

行動ファイナンスの父とされるノーベル賞を受賞したダニエル・カーネマンは個人投資家に株価を予測させる研究を行った。被験者に絶対に超えない上値ラインと、絶対に下回らない下値ラインを予測させた。たとえば「日経平均は最悪、どこまで下がると思うか?」という質問に対して、絶対下がらないラインとして「1万円」と答えるようなものである。結果として実際の株価は予想に対して20%も上振れもしくは下振れした。つまり、「絶対大丈夫」は2割ほど眉唾ということであり、要するに自信過剰ということである。

行動経済学

ITバブルが起こった1999年、2008年のリーマン・ショックによる大暴落当時の『日本経済新聞』等を読むと、嵐の中で人間がどのように感じ、世間の風潮がどうであったかが生々しくわかる。

「人間は合理的ではない」という、普通の人からすると常識であることが学問的に研究され出したのは最近のことだ。行動経済学の研究によると、以下のような傾向が明らかになっている。

- 人は、統計的な確率を無視する(したがって、確率的に負けるギャンブルに手を出す、あるいはリスクを回避しすぎる)

- 人は、現実を見ずに、自分を正当化する材料だけを探す(したがって、損切りできない)

- 人は、勝ちが続くと、それが今後も続くと思い込む(したがって、破産して強制終了になるまでギャンブルをやめられない)

- 人は、よく知っているだけのことを、あたかもよく理解していることであるかのように混同する(したがって、過信が生まれる)

- 人は、新しい情報に過剰反応する(したがって、市場環境に振り回される)

- 人は、自分と他人を比べて、自分が優れていると思う(実に8割の人がそう思っている)

投資は「資産配分」で決まる

ブリンソン、フッド、ビーバウワーらの実証研究(1986年)によれば、運用成果を決めるのは個別銘柄ではなく、資産配分、つまりアセット・アロケーションである。事実、運用成果の90%は資産配分によって決まるとされる。値上がりする銘柄を必死になって探し出したところで、資産に与える影響はわずか5%ほどでしかないということである。

同様にイェール大学のロジャー・イボットソン教授は「投資の総リターンの90%は、投資家の選択したアセット・ミックスによって決まる。銘柄選択やマーケットタイミングの効果は副次的である」と指摘する。

売買のタイミング

また上がる銘柄を見つけて、安いときに買って高いときに売れば儲かるわけだが、それがなかなか難しい。ケンブリッジ・アソシエイツによる研究によると、S&P500指数に投資をした過去75年間のデータを長期分析すると、この長期間の投資によってもたらされたリターンは、実はわずか5年間(全体の7%の期間)にもたらされた上げ相場によって得られているという。たまたまいい時期に投資を開始できる「運」がある人がどれほどいるだろうか。

短期売買は損

個人投資家の非合理的行動として、自信過剰・偏った判断・群集心理・損失回避願望が見られるとしている行動ファイナンス学者のテランス・オディーンとブラット・バーバーの分析によると、「売買頻度の多い投資家ほど投資成績が悪い」ことを発見した。

長期投資するなら注意を

短期売買が難しいという話になると、長期投資をしようという話になる。よく引き合いに出されるプリンストン大学経済学部長のバートン・マルキール教授の著書『ウォール街のランダム・ウォーカー』によると、30年間のスパンで投資を考えた場合に、99.4%の確率で株式が債券を上回るパフォーマンスが出ると言う。そこから「株式での長期投資は素晴らしい」という話が巷では展開される。しかし注意していただきたいのは、これは資本主義先進国アメリカの話ということである。

2016年までの過去30年間の株式のリターンを比べてみよう。1986年5月を100として指数化すると、以下のような結果となる。

アメリカ 8.48倍

ドイツ 7.43倍

イギリス 3.88倍

日本 1.06倍

30年前から「貯蓄から投資へ」と日本政府が号令をかけていたにも関わらず、この結果である。つまり、株式への長期投資によって資産が殖えるという話は、資本主義や自由市場が正しく機能している国に限ってであり、「世界で一番成功した社会主義国だ」とゴルバチョフが語ったとされる規制大国の日本の話ではない。

日本株式に長期投資をしたところで資産が殖える期待は、過去のデータを見る限りでは薄いのである。世界中、誰もが同じデータを見ているわけだから、これは世界の投資家の常識である。外国人が日本株を買うときは主に為替レートが要因である。ドル建て日経平均が下がったときに割安感が出るから短期的に買いにくるだけであり、成長性を見込んで長期投資をしているわけではない。

行動ファイナンス学者のバーバーとオディーンによる投資家1万人調査によると、お金を失う場合は、殖えるときの嬉しさと比較して2倍の痛みを感じるので(プロスペクト理論)、値上がりした銘柄は売ってしまい、値下がりした銘柄ばかりを塩漬けで抱える傾向がはっきりあるという。自分の過ちを認めずに、長期投資を言い訳にして、損切できないだけの個人投資家が多いのである。塩漬けと長期投資は明確に異なる。

したがって、長期投資をするには、何に投資をするかを、事前に熟考する必要がある。長期投資やドルコスト平均法は、言うならば「投資スタイル」であり、「投資対象」が何か? が大切なのである。では、どのような投資対象・アセットクラスを長期保有するのが良いのだろうか?

アセットクラスによる期待リターン

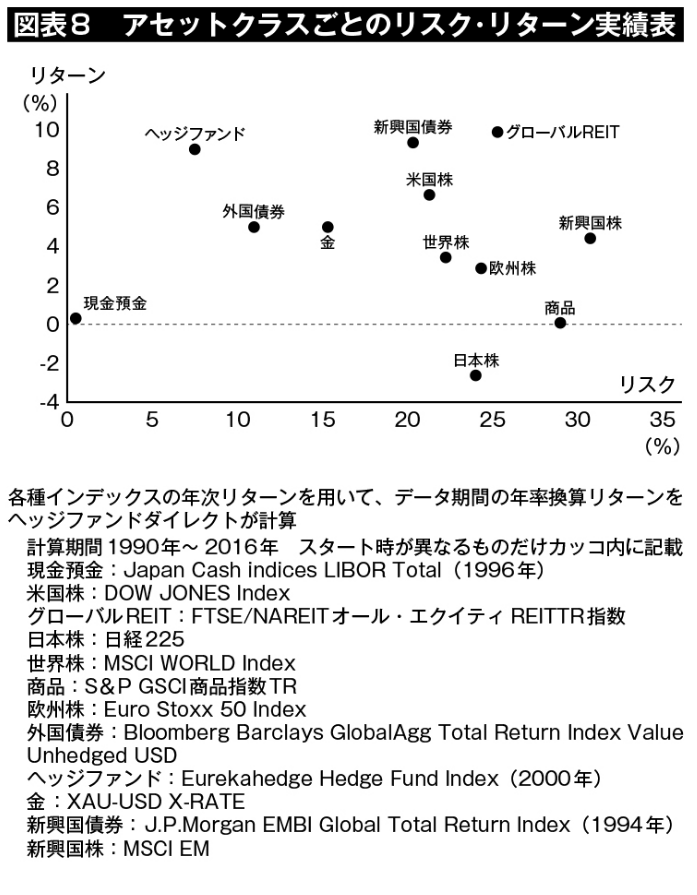

運用成績を決めるのが資産配分であるならば、具体的に、どのような資産配分を行えばいいのだろうか。一般的に、投資対象となる資産の種類や分類のことを「アセットクラス」と呼ぶ。アセットクラスごとのリターンについては、データを参照してもらいたい。1990年1月から2016年までのアセットクラスごとの実績は図表8の通りだ。

このリスク・リターン実績表は投資家の意思決定の基本となる大変重要な情報なので、自分で手書きして再現できるほどに、じっくりとご覧いただきたい。

元本保証の現金預金等、流動性資産に投資した場合、0.24%のリスクをとって得られたリターンは0.24%である。一方、日本株式に投資した場合はどうだろう。23.77%のリスクをとって得られたリターンは、なんとマイナス2.6%である。外国債券は10.58%のリスクで4.92%のリターンとなっている。この場合のリスクとは、価格変動の幅のことである。

もしあなたが、7%以上のリターンを求めている場合、投資対象は、リスクが低い順にヘッジファンド、新興国債券、グローバルREITとなる。ヘッジファンドのリスクが低いこと、そして新興国債券と米国株式がほぼ同じリスクであるということを意外に思われた方は多いのではないだろうか。

次に、リスクを中心に投資対象を見てみよう。あなたが年率22%程度のリスクを許容した場合、リターンが高い順にグローバルREIT 9.97%、欧州株2.87%、日本株マイナス2.6%となる。

リスク・リターン実績で見れば、アセットクラスはヘッジファンドが一番

そしてこの実績表を見れば、相対的に考えて、最も「低リスクで高リターン」のアセットクラスがヘッジファンドであることに誰もが気がついてしまう。

ところが、あなたも、ヘッジファンドを含めた実績表の全体図を見たのは、本書が初めてではないだろうか。このリスク・リターン実績表自体は、マスメディアや銀行・証券会社の窓口にある個人投資家向けコンテンツの中でよく目にするものであるにも関わらず、ヘッジファンドのリスク・リターン実績に関するドットだけは隠されて記載されていないのが現実だ。

では、なぜあなたは今までこの事実を目にすることができなかったのか?

その理由は、単に「日本の銀行や証券会社の店頭でヘッジファンドを扱っていないから」に過ぎない。顧客にとって有益でも、自社が扱っていない商品を説明する気がないのが販売会社である。

もし、店頭にヘッジファンドを含めたリスク・リターン実績表を載せてしまえば、リスクが高くてリターンが低い日本株を買う人がいなくなる。ハイリターンを狙うならハイリスクをとるしかないと営業マンが説得して、世界リートを組み込んだ投信を買わせようとしていた顧客も、低リスクで高リターンであるヘッジファンドの存在を知ってしまえば、もはや投信を買ってくれなくなる。

他方で、各アセットクラスの実績は、ブルームバーグやロイターの情報端末を日常的に見ている機関投資家であれば、誰でも知っている事実・常識である。だからこそ、機関投資家はヘッジファンドを保有するのである。

なお、ヘッジファンドのリスク調整後のリターンが高いという話をすると、「業績の悪いヘッジファンドは閉鎖されるのだから、生存者バイアスで、実際よりもリスク調整後のリターンが高く見えているだけでは?」という疑問を持つ人もいる。これについては、答えがすでに出ている。

イェール大学大学院のロジャー・イボットソン、香港理工大学のケビン・チューの研究によると、8400本のヘッジファンドの1995年~2009年のデータを分析し、生存者バイアスを補正した結果、ヘッジファンドは年平均11.4%のリターンを上げており、かつ3%相当のアルファ(市場ベンチマーク以上の超過リターン)を上げていることを明らかにした。

何もヘッジファンドだけに投資をするのではなく、様々なアセットクラスを吟味してポートフォリオを作ることが大切であるが、その場合には、各アセットのリスク・リターン実績を考慮して、より良い投資対象に投資することが重要である。