いつでも買えるわけではない

世界には10万本以上のファンドがあるが、実績のある優秀なヘッジファンドは数えるほどしかない。優秀なファンドには投資をしたがる投資家が殺到するため、運用効率の問題でファンド側がクローズしてしまい、新しく投資ができなくなることもしばしばである。したがって、長期保有に適した質の良いヘッジファンドを見つけたら、時期を逃さずに投資をするのが得策と言えよう。

ヘッジファンドの買い方は、以下の3つである。

- ①証券会社を通じて、国内投資信託として組成された商品を買う

- ②プライベートバンクの投資一任を通じて、海外ヘッジファンドを買う

- ③中立的な専門家である投資助言会社を利用して、海外ヘッジファンドを直接買う

国内証券会社を通じて購入する方法

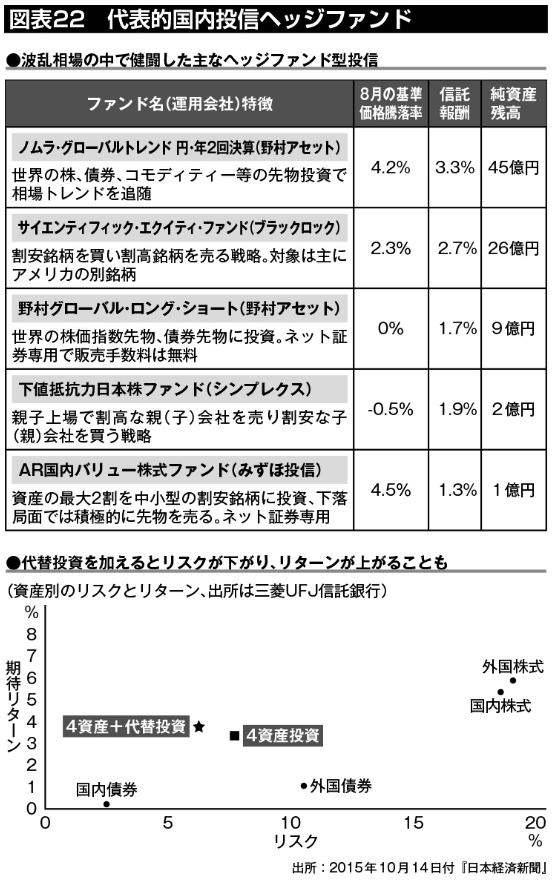

2015年10月14日付の『日本経済新聞』には「この夏以降の波乱相場でヘッジファンド型商品の投資信託の健闘ぶりが目を引いた」「オルタナティブ商品を加えることで、リスクを下げてリターンが上がる」との記事が出ており、図表22の通り、ヘッジファンドをポートフォリオに加えることでリスクが下がることを示したグラフと共に、代表的な国内投信のヘッジファンド一覧表が掲載された。

この表に掲載されているような日本の証券会社や銀行で買えるヘッジファンドは、「輸入ヘッジファンド」か「和製ヘッジファンド」のどちらかである。

「輸入ヘッジファンド」とは、海外の著名ヘッジファンドを日本の投信形式に仕立てたものを、国内の証券会社で購入する方法だ。野村証券、三菱UFJモルガン・スタンレー証券で扱いがある。近年は、日本の証券会社による回転売買の横行を嫌気して、海外ヘッジファンドは日本の証券会社にリテール商品として卸すことを控えているため、なかなか魅力的な商品がないのが難点と言える。他方で最低投資単価も300万円程度と低く、買いやすいのがメリットだ。

ただし、せっかくのヘッジファンドのリターンが投資家の手元に来るまでに毀損していることに留意したい。

元々の優秀なヘッジファンド(海外籍)は「マザーファンド」と呼ばれるが、これを国内籍の投信にする際には「フィーダーファンド」と呼ばれるビークルを創り、そのビークルを通じて、元々のマザーファンドに投資する形態をとる。その際に、たとえば、マザーファンドの手数料控除後の年10%のリターンがあるとしても、中間に介在するフィーダーファンドのコストとして年2%を負担して投資せざるを得ないので、投資家の手数料控除後のリターンは8%になってしまうわけだ。そして、このフィーダーファンドを日本の証券会社が販売する場合には購入手数料3%を取るから、マザーファンドが年利10%の実績だったとしても、投資家の手元には結局、5%しか残らないということになる。

つまり、「輸入」の過程の中で中間業者に利益を取られてしまうため、最終需要者である投資家の手元に届く際には、低リターンになってしまい、「コスト控除後の高リターン」というマザーファンドの本源的価値が、日本人投資家の手に渡る頃には大幅に毀損されているわけだ。

また、国内証券会社で扱う「ヘッジファンド型投信」というものがある。これが「和製ヘッジファンド」である。これは海外の優秀なヘッジファンド・マネジャーが運用している商品ではなく、日本人の運用業者が「ヘッジファンド風に相場の上げ下げとは無関係に利益を上げようとしています」という商品であり、運用実績が良いとは聞かない。

そもそも日本で販売されている投信で過去10年以上年率10%以上のファンドはゼロであるから、そこを母集団として調査を深掘りしたところで、あなたの利益にはつながらないだろう。

簡単に言えば、「輸入ヘッジファンド」はリターンが低く加工されており、「和製ヘッジファンド」はリターンがもともと低いということだ。

なお、本書でヘッジファンド投資の魅力を語る際には、これらの「和製ヘッジファンド」「輸入ヘッジファンド」は含めておらず、「海外ヘッジファンド」のことを指していることにご留意いただきたい。

プライベートバンクを通じて購入する方法

日本のプライベートバンクでは、クレディ・スイス証券(口座開設は10億円以上から)、UBSウェルス・マネジメント(口座開設は2億円以上から)が人気である。このような在日本の外資系証券会社は差別化のためにグローバル感を出しているが、日本の金融庁管轄である以上、取り扱う投資信託については、他の証券会社と変わらない。

したがって、「和製モノ」や「輸入モノ」の投資信託を買うだけであれば、プライベートバンクを利用するメリットはない。では何がメリットかと言えば、プライベートバンク(外資系証券会社の日本支店)での投資一任勘定の中で、株式や債券等に加えて、「生」のヘッジファンドに投資することが可能であるということだ。

ただし、難点は2つある。1つ目が、最低投資単価が数億円以上と敷居が高いことである。2つ目に利益相反である。プライベートバンク側に手数料を払ってくれるヘッジファンドだけを投資家に勧めているプライベートバンクも一部にあるため、単に手数料稼ぎの提案ではないかどうか、投資家サイドでは注意が必要と言える。

投資助言会社を活用して購入する方法

ヘッジファンドを購入するための3つ目の方法は、中立的な専門家である投資助言会社等のサポートを活用して、海外の「生」のヘッジファンドに直接投資する方法である。前記2つの方法と異なり、ヘッジファンド側から何らの手数料を受け取らない中立的な立場からの提案である点がメリットだろう。また間に介在する証券会社等を中抜きするため、1つ目、2つ目の場合に比べて、投資家にとってコスト・メリットがある。

富裕層向けに海外ファンドを助言する投資助言会社としては以前はピクテが営業していたが、業績悪化で撤退、現在はヘッジファンドダイレクトが業界最大手である(2016年1月15日現在の金融庁公表「金融商品取引業者登録一覧」において投資助言・代理業に専業登録している業者のうち、個人向けに海外ファンドを助言対象とし、かつ1000件以上の投資助言契約を有する国内所在の大手企業各社の投資助言契約額・顧客数を調査2016年2月TPC調べ)。

ヘッジファンドダイレクトで推奨しているヘッジファンドの最低投資単価は1000万円と、敷居も低くなっている。

同じヘッジファンドでも購入方法によって投資家の手取りリターンは変わる

ヘッジファンドの購入ルートによって、投資家の手取りリターンは大きく異なる。そこで、この3つの購入方法でどれが投資家にとって金銭的にメリットがあるか比較してみよう。

結論から言えば、投資助言会社の支援を受けてヘッジファンドを直接購入する場合が、投資家は一番儲かる。

まず、直接購入と証券会社を介して購入する場合を比較しよう。

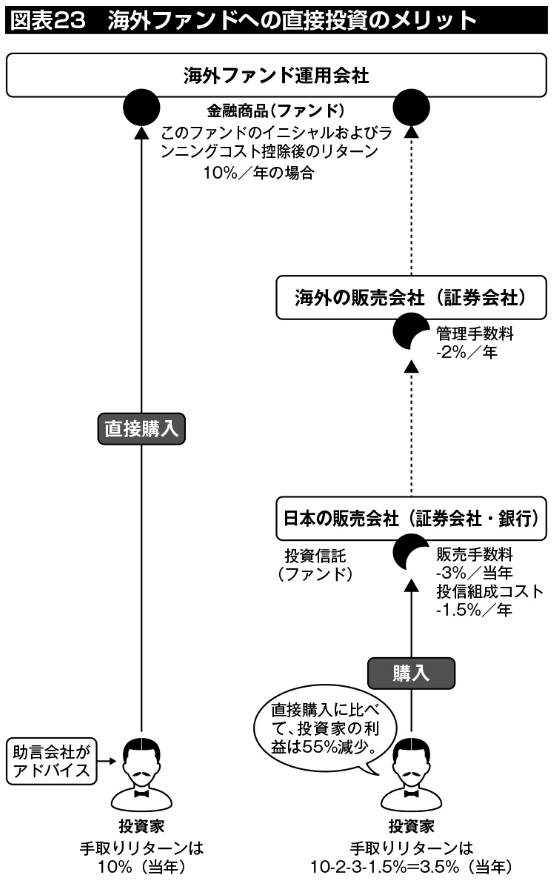

手数料控除後に年利10%のリターンを出す海外ヘッジファンドがあった場合、証券会社を介した場合には、日本国内の投資家の手元に残る利益は年3.5%程度になるのが相場である。これは、直接投資をした場合の手取りに比べて、なんと半分以下となる。図表23の通りである。

個人投資家が直接投資をする場合には、国際金融の専門知識が必要となるため、それをサポートする投資助言会社等を活用することになり、その場合は投資助言手数料等が発生する。助言手数料は各社によって異なるが、まずはヘッジファンドダイレクトが投資助言対象としている実際のヘッジファンドを例にして、同一のヘッジファンドを購入するにおいて、投資助言会社・国内大手証券会社・外資系プライベートバンク国内支店を使った場合を実際の数値を例に出して比較してみよう。

- 大手証券会社は国内投信形式(和製ヘッジファンド)で販売していた。投資家がオリジナルのヘッジファンド(生ファンド)に投資する場合に加えて、この和製ファンドでは3年間で12.72%の手数料がオンされる

- 国内プライベートバンクや機関投資家は、主に欧州系銀行が組成したベビーファンドを通じてヘッジファンド(生ファンド)に投資をしていたが、その場合は、3年間で10.34%の手数料がオンされる

- ヘッジファンド(生ファンド)への直接投資を助言していたヘッジファンドダイレクト経由の場合は、助言手数料その他イニシャル費用等の合計は3年間で5.835%の手数料がかかる

つまり投資家からすれば、投資助言会社を活用した場合だと、大手証券会社対比で6.835%、プライベートバンク対比で4.506%も手取りが増えて儲かることになる。

個人投資家が投資助言会社のサポートを受けながら直接投資を行うのは、いわゆる中間業者を排除した流通革命のイメージだ。従来は大手証券会社に半分取られていたお金を、リスクをとった自分が取り戻すことができるのである。