円預金は、銀行への貸付という資産運用

あなたが円預金をしているのであれば、あなたは自分の資産を銀行に貸していることになる。1000万円以上の分は、もし銀行が破綻した場合には本人に戻ってこない。このような信用リスクをとった上で、受け取るリターンは、メガバンクで0.01%の金利水準(1年定期2016年)である。

リスク・リターンとして割に合うと思えば、預金という資産運用を継続しても良いが、1年間100万円預けた利子が100円、ATM引出手数料100円で消えてしまう。

インフレにならない理由がない

そもそも現金はモノやサービスを買うためにあるが、円の購買価値は一定ではない。戦後70年を経て、日本の借金は1053兆円(2015年6月末)に達した。2014年税収等は55兆円、歳出は95兆円、国債発行予定額(借金の予定)は40兆円だ。

経済産業省の試算によると、「国債消化への懸念(=もうこれ以上、日本は借金ができないと思われること)」がトリガーとなって、「金利高」「株安」「過剰な円安」といった急激な「日本売り」が発生し、日本経済に深刻な影響をもたらす可能性が指摘されており、最悪の場合、円の実質資産価値は3分の1になると予測されている(経済産業省「産業構造審議会資料」)。

さらに、少子高齢化の日本において、累積債務が増大した結果、その解決策として国が何をするのかと言えば、理論的な帰着として、将来のどこかの時点で「増税による歳入を増やすこと」か、「インフレを起こし、国の債務の帳消しにすること」の二択になってしまうと、次のような複数の財務省等出身の一流学者から指摘されている。

- 小幡績・・・慶應義塾大学大学院准教授。大蔵省(現財務省)出身。東京大学卒、ハーバード大学経済学博士

- 小林慶一郎・・・慶應義塾大学教授。通産省(現経済産業省)出身。東京大学大学院卒、シカゴ大学大学院博士

- 小黒一正・・・財務省財務総合研究所上席研究員、元一橋大学准教授。大蔵省(現財務省)出身。京都大学卒、一橋大学博士(経済学)。内閣府経済社会総合研究所客員研究員

日本銀行の調査によれば、1934~1936年の消費者物価指数を1とした場合、1954年は301.8となった。つまり、わずか18年間で物価が約300倍となったことになる。これがいわゆる「ハイパー・インフレーション」と呼ばれる現象だ。

財政悪化を迎えた1998年のロシアでは、ハイパー・インフレにより貨幣価値が6分の1になり、「資産家が貧者に没落した」と言われたのは記憶に新しいところである。

元金融トレーダーで現参議院議員の藤巻健史氏は、筆者との2015年に行われた対談の中で、次のように述べている。

「今の日本の累積赤字額は対GDP比で213%と、世界でも突出しています。200%を超える水準は、太平洋戦争の末期と同じです。太平洋戦争末期は軍事費を賄うために国債が大量発行されて、それを日銀が買っておカネがばら撒かれましたが、その結果、ハイパー・インフレが起き、戦時国債は紙切れになりました。1946年に預金封鎖と新円切り替えが行われたのはご存じの通りです」

大前研一氏は「このままでは、ハイパー・インフレにならない方が不自然」だと指摘している(企業経営者限定勉強会向研会)。

ジョージ・ソロスと共にヘッジファンドを設立し、10年間で3365%という驚異のリターンを実現、37歳で引退してコロンビア大学で教鞭をとった経験もあるジム・ロジャースはインタビューで次のように述べている。

「子供も産まず、移民も受け入れないとなれば、人口は減り、債務は増えるばかり。いったい将来の日本では、誰が働いて債務を返すのですか?破綻は一晩で起きることではありません。しかし株式市場が過去26年で50%も下落した日本は、すでに目の前で崩れはじめています。目に見えないが、破綻は起こっているのです」

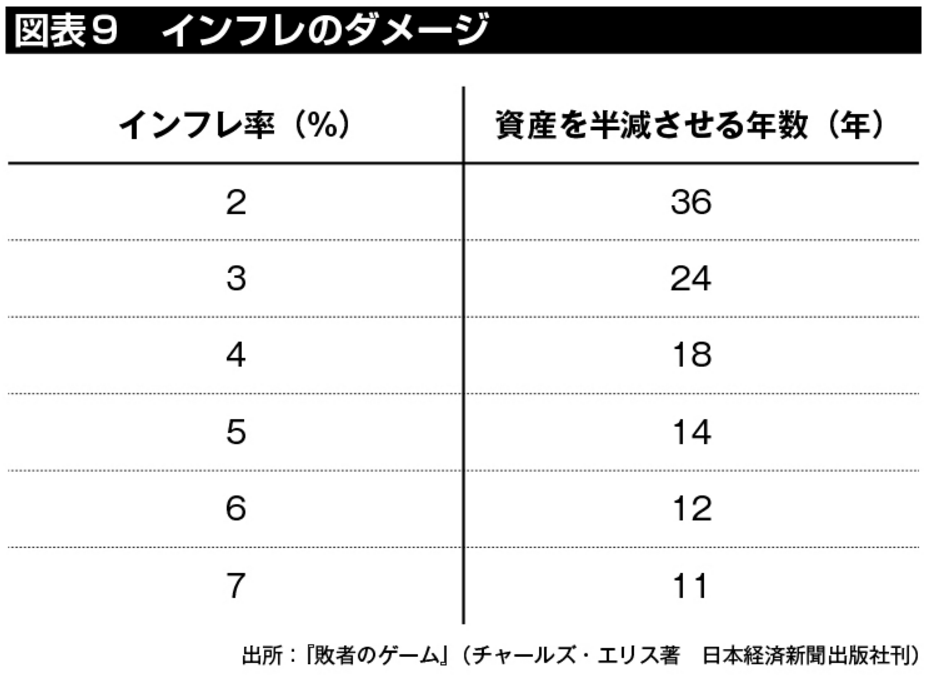

インフレ率が2%なら、36年後に資産は半減している

アベノミクスを含めて各国で一般的に許容されている年率2%のインフレが続けば、購買力は36年で半減する(図表9)。

仮にインフレ率が7%になると、11年後には現金(円)の資産価値は半減する。

結局、インフレ調整後のリターンしか消費に使えないわけだから、当面使わない資金を現金で保有しておくことは著しく不合理であると言える。

通貨分散の必要性

そもそも円という通貨はどのくらい流通しているかと言えば、世界各国の外貨準備の中で、円の占める割合はわずか4%に過ぎない。

米ドルが62.9%でトップ、次がユーロの22.2%である。円は第3位であるもののたったの4%に過ぎない。

交換価値についてはどうだろうか。交換価値とはつまり、円を他国の通貨と交換する場合の比率のことである。交換価値は為替レートによって示されている。基本的に、財政状態が良い国の通貨は高く、財政状態が悪い国の通貨は安くなる。つまり米ドルと比べて、円は安くなりがちである。

日本の個人投資家の中には全資産が円という人もいる。これは円に全力で買いポジションを持っていることに等しく、円のリスクを集中してとっていることになる。これは合理的とは言えない。

世界の富裕層たちにとって、外貨での資産運用は常識だ。全資産のうち、円、米ドル、ユーロ等を適切に配分し、保有する。世界の富裕層たちは、通貨を分散させることで、資産防衛をより確かなものにしているのである。

インフレ対策としての投資

インフレ対策としてよく推奨されるのが、不動産投資と株式投資である。

しかし、現在、空家率が13.5%、今後2050年には人口が半分以下、2割が無居住化と予測される状況の中、需要の減少から、不動産価格は下落するリスクがある。

また株式投資においても足元はアベノミクスで好調とはいえ、1989年の最高値から2011年6月の最安値まで、日経平均は74.7%も下落したことや、少子高齢化で日本経済が低成長になることを考えると、積極的には勧めがたい。

したがって、インフレ対策としてはドル建て資産を持つのが有効だろう。

インフレ対策なら米ドル

アメリカは、母国語が世界言語の英語、通貨は世界通貨のドルを発行している上に、先進国で唯一、人口が増加し続けている国だ。その上、食糧は自給できており、シェールガス革命により、エネルギーの輸出国・貿易黒字国になろうとしている。さらに、グーグルやアップル、アマゾン等、世界を変革するベンチャー企業が多数誕生する世界一イノベーティブな国で、世界中から知性と付加価値の高い人材を集め、グローバルに影響力を行使している。

一方で日本は、少子高齢化の人口減少トレンドが続き、「失われた20年」と呼ばれる長期の経済低迷の下、政権交代があったり、官民挙げて試行錯誤をしたものの、新卒学生の人気企業ランキングが30年以上も前と変わり映えしないほど「変われない国」だという現実がある。2000年代に入り他の先進国がGDPを倍増させる中、まったく成長しなかった唯一の国でもある。

日本は産業の空洞化が進み、安全保障はアメリカに依存。エネルギーと食糧は輸入頼り。その上で、日本の借金は1053兆円(2015年6月末)もあり、大増税・インフレの到来が予想され、経済産業省の指摘によると円の実質価値は3分の1に暴落する可能性もあると試算されている。

日本とアメリカの「現在の国力」及び「将来性」を客観的に比較した場合、アメリカの強さは圧倒的である。したがって、長期的に見てドルに対して円が安くなる蓋然性は高く、インフレ対策という観点からは米ドル資産の保有が良いだろう。

ただし外貨預金は不利

米ドルと言えば銀行の店頭で「今なら期間限定好金利キャンペーン」とよくやっている。しかし、外貨預金では為替益も金利も、雑所得扱いなので最高で55%の税率となる。

さらに両替手数料は1円等とコストが高い。その上、1000万円までの預金保証すらない。

他方で、外貨MMFの両替手数料は25~50銭ほどである。株式等との損益通算が可能である。ドル建てファンド等に投資するためにドルを保有するということであれば、外貨預金ではなく外貨MMFでドル転しておくと良い。

実物資産とペーパー資産という区別はナンセンス

インフレ対策といえば、金融リテラシーが低い層を対象とした商売人が、「ゴールドや不動産は実物資産だから、株や投資信託というペーパー資産のように最悪の場合でもゼロにならないので安心」というセールストークをしているが、それは妄言である。

日本のリゾート地では、無料でも誰も買わないような廃れた別荘土地やマンションが山ほどある。保有者に固定資産税がかかり続け、保有しているだけで赤字の「死産」となっている。

値段が動くものはすべて投資家にとって等しく投資対象である。日本円を銀行に預けるという行為は、金利0・01%を得るために銀行の信用リスクを取っているペーパー投資そのものである(1行に対して1000万円以上の預金は、銀行が破綻したら戻ってこないため、元本保証されていない)。

企業業績を抽象化したものが株価として取引され、個別銘柄を加重平均して束ねて抽象化したものが日経平均というインデックスである。

日経平均株価がゼロになるのと、使い道のない田舎の不動産の価値がゼロになるのと、どちらの可能性が高いだろうか。