低コストは安物買いの銭失い

大切なのは「コスト控除後のリターン」

投資に関する指南として、マスコミでは「自分でできる低コスト投資法」が最初に語られることが多いが、そこにのみ着眼するのは片手落ちである。本来は「コスト控除後のリターン」で考えるべきである。

あなたが投資で利益を上げようとするなら、「利益」=「売却値」+「期間中の配当・利子」-「買値」-「税金」-「取引コスト」の最大化を目指すことになる。

これは、「利益」=「リターン(売買差益+期中リターン)」-「コスト(税金・取引)」とまとめることができる。

コストである税金や取引費用は自分でコントロールできないため、結局はリターンの最大化こそが投資家が最も注力する部分だ。

評論家が謳う「低コスト」は、安物買いの銭失い

低リテラシー層を主要顧客とするマスコミや書籍等で流布する評論家によるコンテンツでは、個人投資家が、セルフサービスで自分で運用することがフォーカスされて、「低コスト」の投資法がよく取り上げられる。しかし、それは投資利益の方程式である「利益」=「売却値」+「期間中の配当・利子」-「買値」-「税金」-「取引コスト」の中の1要素である「取引コスト」だけに注目しているに過ぎない。

なぜ評論家においては「低コスト」に関する話題ばかりが目につくのかと言えば、将来が不確定である投資において、唯一事前にわかるのが「コスト」であるからだ。低コストな投資法を他人に勧めることにおいては、なんらクレームを受けるリスクがない。

ところが、評論家ではない個人投資家にとっては「コスト控除後の利益」が一番重要で、これを最大化するのが目的である。たとえば、ヘッジファンドの実績として年利10%以上と言えば、それはコスト控除後のリターンである。投資家にとって、自分が受け取る手取りリターンが良好でありさえすれば、運用業者であるヘッジファンドが手数料をいくら取っていようが関係ない。逆に低コストのインデックスを買って、その後に金融危機が来て暴落して損をするのであれば、安物買いの銭失いということになる。

「コスト控除後のリターン」を最大化するには、誰が見てもわかる「取引コスト」だけではなく、リターンを出すスキル・ノウハウこそが重要である。そのノウハウを持つ人間が、それをマスコミに語るメリットはない。

ノウハウのある現役の運用業者なら黙って本業のビジネスで資金を増やすか、引退した後は嫉妬されないようにおとなしくしていることが多い。

これがマスコミになかなか貴重な情報が出ない理由である。

自分でやるか、他人に任せるかの二択しかない

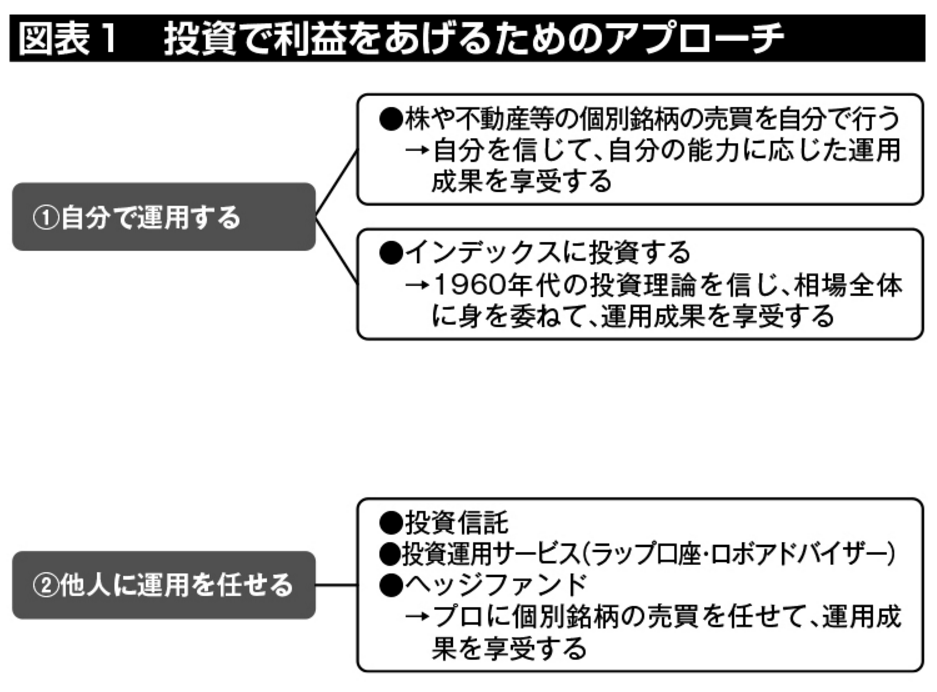

さて、「コスト控除後のリターン」の最大化を目指す場合、そのアプローチは大きく2つに分かれる。1つ目は自分で運用する。2つ目は他人に任せるである。

1つ目の自分で運用する場合も、大きく2つに分かれる。自分の目利き力を信じて、アクティブに株や不動産等の個別銘柄を自分で仕込み高値で売る。もしくは、自分の目利き力を信用せず、インデックスに投資する。つまり効率性市場仮説を信用し、個別銘柄の選別で利益を上げるのは困難と認識した上で、パッシブにおとなしく市況の上げ下げに身を委ねることになる。

2つ目の他人に任せる場合とは、プロの運用業者に資産運用をアウトソーシングすることである。つまり投資信託を購入したり、投資一任サービスを契約したりして、プロに売買判断を委ねることになる。まとめると図表1の通りである。

実はこの構造が理解できてない人が世間には多いので、さらに詳しく説明する。

個別銘柄の選定と、運用業者の選別

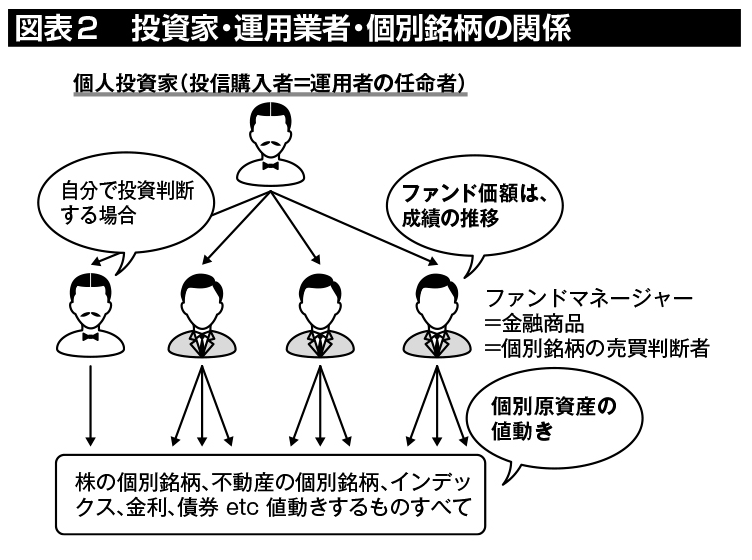

株・債券・通貨・原油等なんでもいいが、「市場で取引できるもの」はすべてまとめて原資産と呼ばれる。投資家にとっての投資判断とは、いま自分が行っていることが「原資産の個別銘柄の選定」をしているのか、「原資産の売買を任せている運用業者の選別」をしているのか、自覚的でなければいけないのに、その区別がついていない人が多い。

株や不動産を買うことと、ファンドを買うことは、「買う」という表現は同じだが、その意味するところはまったく異なる。

もしあなたが、日本株をネット証券で購入したり、不動産投資で一棟マンションを購入したりしているのであれば、取引過程において不動産仲介業者やネット証券という業者を通すものの、リターンの源泉である売りと買いの判断を自分で下しているわけであるから、あなた自身がファンドマネジャーで、自分で運用していると言える。そして、日本人の大半が通算成績でベンツ1台分の損をしているというわけだ。

他方、何を買って何を売るのかの判断を他人であるプロに任せるというアウトソーシングという考え方がある。そのアウトソーシングを受ける業者を運用業者という。投資信託を購入するということは、投資信託のファンドマネジャーに資金を預けることであり、投資一任サービスと契約することも同様に、ファンドマネジャーに資金を預けるということである。

日本株に投資する投資信託があった場合、まずは投資家のお金が投資信託のファンドマネジャーに預けられていることになる。ファンドマネジャーはたとえば年率1.5%の手数料を投資家からもらいながら、預かった資金を殖やすことを求められている。

あなたが意思決定をするのは、野村証券のラップサービスに任せるのか、新しいロボットアドバイザーに任せるのか、過去の運用実績の高いヘッジファンドに任せるのか、どの投資信託のマネジャーに任せるのか、という「任命」そのものであり、何を買って何を売るのかという個別売買に関しては自らの判断を行わない。投資家は、個別銘柄の選別の手前の段階で、各運用業者がどのような投資戦略や過去実績を有するかで、誰に任せるかを選別することになる。

なお、あなたが複数の投資信託を購入し組み合わせて保有しているということであれば、あなた自身は、ファンドマネジャーを複数起用している「ファンド・オブ・ファンズ」のマネジャーの立場であるということだ(図表2)。

もう少し話を進めよう。もしあなたが1960年代から存在する伝統的な投資理論を学び、「個別銘柄で売買するアクティブ投資は、市場全体を購入したに等しいインデックス投資に負ける」という話を聞いて、インデックスを活用した投資をすることにしたとする。そこで、具体的にネット証券で、日本株インデックスと世界株インデックスを組み合わせた場合、これはどういう意味を持つだろうか。

あなたは日本株と世界株を用いてポートフォリオを組んだことになるわけだが、これもすなわち、あなた自身がアクティブなファンドマネジャーとして、投資判断をしていることになる。すなわち、自分で運用していると言える。どのような投資判断かと言えば、「個別銘柄を売買するより、市場全体を購入した方が勝算がある」という判断を下し、「日本株だけに張るよりも、世界株にも張ろう。その割合は1:3にしよう」というアロケーションの判断を下したということである。

「割安な投資信託」はない

投資信託が値下がりしていたときに、「そろそろ割安なので買ってみようか」と言い出す人がいる。この話のおかしな点がわかるだろうか?

株において「そろそろ割安なので買ってみよう」という考えはありうる。ある日本の個別株の値段が下がっているとき、あなたがその銘柄を買うことには意味がある。その株が今後反転するとしたら、会社自体のファンダメンタル価値が変化して企業評価額が高くなったときや、当該株を巡る需給関係が好転したとき、もしくは当該株が属する市場全体(たとえば日経平均)が好調になったときであり、そのような可能性はありうるだろう。「株価が割安だと判断したら買う」という判断を、あなたというファンドマネジャーが下したことを意味する。

では、投資信託の価格が値下がりしたとき、それを割安とみて、あなたが購入することにはどういう意味があるだろうか?

もし投資信託の価格(基準価格という)が下がっているのであれば、ファンドマネジャーによる個別銘柄の売買、つまり運用成果の結果としてお金が減ったことを意味しているに過ぎない。つまり、ファンドマネジャーの腕が悪いということである。

では、値下がりした投資信託を「割安だ」と考えて購入するという考え方は成立するのだろうか? もし成立するとしたら、今までは腕が悪かったが、ファンドマネジャーが改心して、これから運用成績が上がると期待される場合だろう。しかし、実際問題として、過去実績のないファンドマネジャーの腕が将来上がっていくかというと、なかなか信用するのは難しいだろう。

つまり、あなたが原資産に投資をする場合には、原資産の値動き期待に対する判断はあなたに委ねられているので、「値段が今は下がっているが、それは割安な資産なので、将来、自立反発はありうる」という期待は成り立つ。他方で、プロに任せるという選択の1つとして投信信託を購入したにも関わらず、投資信託の時価が下がっているときには、「単にファンドマネジャーの腕が悪いだけ」なのである。

そのタイミングであなたがやるべきは、ファンドマネジャーを信じて引き続き起用するか、解任するかの判断なのである。投資信託を売る=ファンドマネジャーをクビにする、ということしかないのである。

この点、『敗者のゲーム』の著者チャールズ・エリスが指摘するように、優秀なファンドを選んだ上で、そのファンドを最低でも10年保有すべきである。多くの投資家は、投信の時価が高いときに買い、安いときに売ってしまうため、投信自体のリターンよりも、投資家が得るリターンは大幅に低い傾向があるからだ。

市場インデックスをベンチマークとした相対的な勝敗は無意味

日本の投資信託のファンドマネジャーは主にロング(買い持ち)中心である。投資対象が、日本株であれ、中国株であれ、商業用不動産であれ、儲かる銘柄を見つけて自分のファンドに組み入れることで、投資家を儲けさせることがファンドマネジャーの仕事である。ファンドマネジャーは時には相場全体の下落によって、運用資産を減らすことがある。そのときに、「相場全体の下落に比べれば、まだ負け幅が少ない」などと、ベンチマークに対して相対的に勝った、負けたと言ってその評価を気にしているのは、投資信託のサラリーマン・ファンドマネジャーだけである。結局のところ、投資信託を購入した個人投資家、つまり投資信託のファンドマネジャーに投資判断をアウトソーシングした個人投資家の財産が損をしていることにはなんら変わりない。

たとえば、本当に腕の良い日本株の投資信託のファンドマネジャーであれば、日経平均が下がろうが暴落しようが、巧みな銘柄選定の結果として、投資信託の基準価格を上げることができる。そこで、このような全体相場・ベンチマークがどうであれ、投資家の利益の絶対額を増やすことを目的とした投資信託は、あえて「絶対収益型のヘッジファンド」と呼ばれるようになり、機関投資家や富裕層はヘッジファンドに資金を預けるようになった。これについては後述するが、ここでは、運用業者の選別という判断と、原資産である投資対象の選別という判断が異なるレイヤーにあることを理解しておきたい。

投資に成功するということは、値上がり株を見つけることでも、ベンチマーク以上の成績を上げることでもない。自ら取りうるリスクの限界の範囲で、投資目的達成のため、市場の現実に即した長期的な投資計画、特に資産配分方針を策定し、市場の変動に左右されず、強い自己規律の下で、その方針を守ってゆく、ということだ。そうすれば、長期的な経済成長に見合う各資産の長期リターンを獲得することができる。