国際分散投資だけでは、資産を守れない

自分で投資するスタイルの形態として、アクティブ投資とパッシブ投資がある。パッシブ投資派は、個別銘柄の売買では市場を上回るリターンが出るはずがないので、市場全体に投資するのが良いと信じている。つまり学者を信じる流派である。

一般的な投資指南として、マスコミに出る評論家や、個人投資家向けの投資の教科書では「国際分散投資」を第一に勧められている。「リスクを分散させて、日本株や世界株・債券等を組み合わせて、複数のアセットクラス(資産)を持ちましょう」というわけだ。その際には低コストETFを用いて自分でポートフォリオを作ることが推奨されたりする。一般的な投資家にとってはそれ以外に選択肢がないので、一般メディアがこれを推奨することは間違っていない。

特に若年層・投資の初心者の立場から見ると、長期・積立・分散投資で時間を味方につけて、超長期の資産運用を視野に、20~30年かけて老後資産の形成をするのであれば、これは投資の王道として理に適っていると言える。手元に現金・有価証券等のストックがなく、これから給料等のフローを活かして資産形成をしようという若年層の取りうる選択肢は国際分散投資をドルコスト平均法で行うこと一択で良いと筆者は考えている。

しかし、手元にストックがある富裕層からすると、1000万円以上のある程度まとまった資金を投資して、自分の目が黒いうちの向こう5~10年先の最大リターンを狙うのであれば、国際分散投資・インデックス投資に頼る「一般人の投資法」だけでは、資産防衛に不安が残ると言える。

金融理論の基礎

なぜ国際分散投資が世間で推奨されるのかといえば、資産運用の基本となる考え方である「現代ファイナンス理論」に立脚しているからである。

現代ファイナンス理論からは、数々のノーベル経済学賞が生まれている。

まずは、ファイナンス理論の基本からおさらいしよう。投資における「リスク」とは、期待リターンの不確実性の度合いのことを言う。「損をする」という意味ではない。

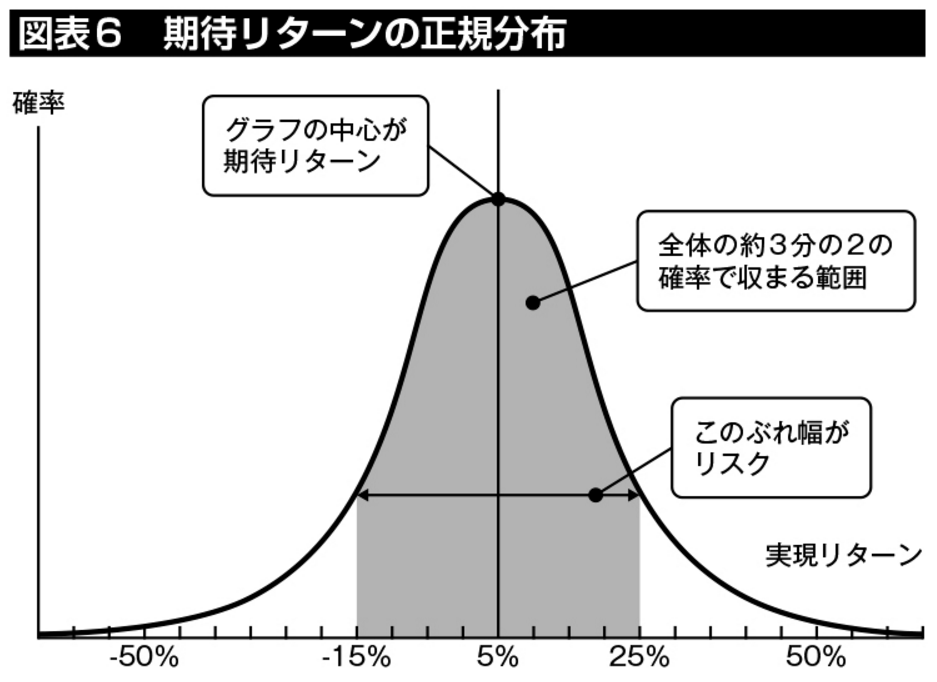

図表6は、「ある個別銘柄への投資の期待リターンが5%のとき、そのリターンが3分の2の確率で上下20%のぶれの範囲内で収まる」ことを示す正規分布の例だ。このとき、期待リターンは5%、リスクは20%と表現する。

さらに、個別銘柄を組み合わせることによって期待リターンを一定にすれば、リスクだけを下げることが可能だ。これが分散投資である。

たとえば、雨が降ったらおいしくなるワインAと、晴れたらおいしくなるワインBの2つがある場合、いずれも保有しておけば、雨が降っても、晴れても、おいしいワインを飲むことができる。このような考え方が、分散投資、いわゆる「ポートフォリオ」(保有している金融資産の集合体)の基本だ。

「相関性のない資産を組み合わせて保有したときに、期待リターンはそのままに、ポートフォリオ全体のリスクは最大限、減らすことができる」

これは、現代ポートフォリオ理論で1990年にノーベル経済学賞を受賞したハリー・マーコビッツの言葉だ。この言葉に、マーコビッツが1952年に発表したポートフォリオ理論の基礎となる「平均・分散モデル」が表れている。

理論的に最適なポートフォリオ

では、「現代ファイナンス論」によると、どのようなポートフォリオがよりハイリターンで、よりローリスクになるのだろうか。ノーベル経済学賞を受賞したジェームズ・トービンが導いた結論はこうだ。

- すべての投資家が完全に合理的・効率的だと仮定すると、接点ポートフォリオは市場ポートフォリオそのものになる

- 投資家は、現金等のリスクフリー資産を保有しつつ、リスク資産への配分、その割合を決めればいいだけだ。後は、どういうリスク資産を持つかという問題に過ぎない

ノーベル経済学賞受賞者のウィリアム・フォーサイス・シャープによると、市場が効率的だとすると、すべての投資家は市場平均に勝てないことになる。あなたがコントロールできるのは、リスク資産に投下する金額だけだ。

ダルバー・アソシエイツの調査によると、「売買タイミングの選択の間違いのせいで、平均的な個人投資家が手にするリターンは、市場インデックス・ファンドをずっと保有している場合に比べて5%は低くなっている」という結果もある。

だからこそ、理論的に最適なポートフォリオとは、市場全体の動向を示す指標「インデックス」に投資することとなる。

個人投資家が実践可能な最適ポートフォリオ

これを日本の個人投資家に合わせて実践するとすれば、TOPIXに連動するインデックス・ファンドとMSCIコクサイに連動するインデックス・ファンドに、時価総額に比率に応じて15:85程度の割合で投資することになる。あとの残りは現金で保有しておこう、ということになる。

ところが、理論的に正しいことが実践で利益が出るとは限らない。

ウォーレン・バフェット「分散投資は無知に対するヘッジ」

「市場に勝とうとするのは無意味である」と唱える『敗者のゲーム』の著者チャールズ・エリスは、インデックス原理主義者であるが、彼の著書にも、約2割のファンドマネジャーがインデックスを上回る成績を叩き出すことが記されているし、アクティブファンドに投資を委託するなら、最低10年間は継続するべきであると書かれている。

この点、年率22%という驚異的な長期運用実績を誇り、世界一の投資家と名高いウォーレン・バフェットは、「分散投資は無知に対するヘッジだ。自分で何をやっているかわかっているものにとって、分散投資はほとんど意味がない」と喝破している。近年になり初心者に対してはインデックスによる分散投資を推奨しているバフェットであるが、自身の目利き力で銘柄を発掘する能力を投資家に売っていた現役時代は、平均点を目指すインデックス投資を前述のように見做していた。

ファイナンス理論の学者によると、天才投資家もチンパンジーも同じく「まぐれ」と見做す。これに対して、「学者が本当に頭がいいのであれば、彼らはなぜ私よりも貧乏なのか?」とバフェットは反論している。

リーマン・ショック以降の金融業界での常識

しかし、この方法で多大な損失を被った個人投資家が多いのが現実だ。「国際分散投資」とは、概ね、相場に身を任せるだけなので(パッシブ投資)、リーマン・ショックのような世界的な金融危機が起こると、世界の株式・不動産・コモディティ等、あらゆる資産(アセットクラス)が暴落する。

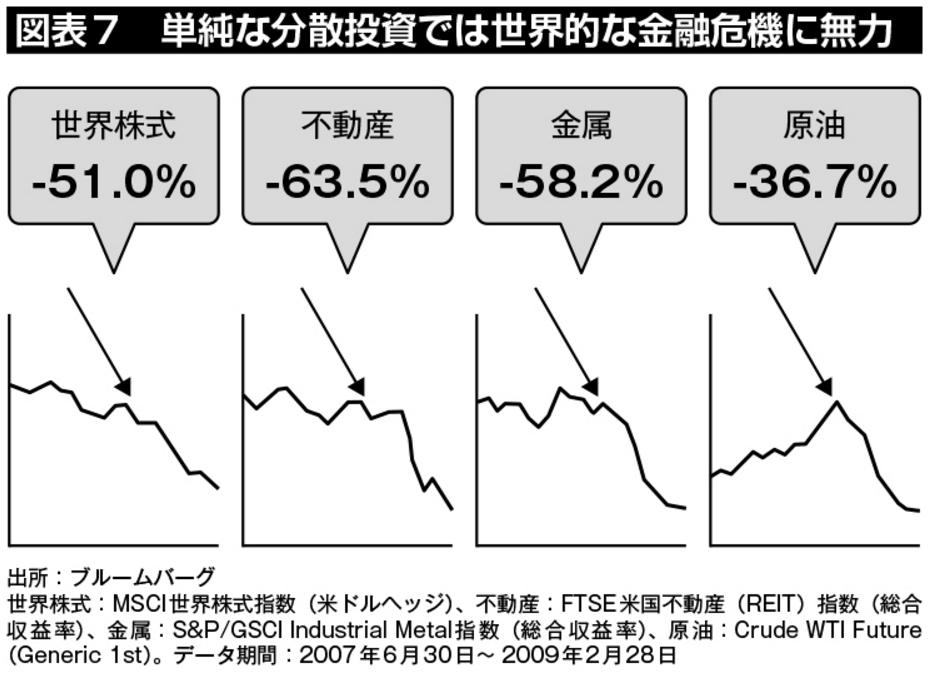

具体的には、リーマン・ショック時には、世界株式、不動産、金属、原油等が軒並み下落した(図表7)。

リーマン・ショック後のマーケットは、世界の株式が51%のマイナスとなった。株とは相関関係が低いと言われていた不動産も実に63.5%のマイナスだ。金属もマイナス58.2%、原油もマイナス36.7%。つまり、異なるアセットクラスで相関が低いもの同士を組み合わせれば良いという分散投資の理論は、現在のようにあらゆる市場の相関が強まったグローバル経済においては、あてはまらなくなってきたのである。

簡単に言うと、効率性市場仮説とは、市場価格がどのように決まるかの理論だ。リスク測定、ポートフォリオ最適化、インデックス投資、オプション価格の決定を含めてすべての基礎になっている。

①市場で取引される資産価格は、公表されたすべての情報をすでに織り込み済みである

②資産価格は新しい情報を織り込み、ただちに変わる

これが前提だ。

市場モデルや投資理論は、観察から得られた証拠ではなく、数学を当てはめるのに都合のよい仮説に基づいている。

投資理論の全体系は、市場価格が正規分布をしているという仮定に基づいており、アナリスト等の評論家にとって、もっともらしい確率論に基づいて発言できる点から重宝されているに過ぎない。

そもそも分散投資理論は1960年代にできた効率性市場仮説に立脚した金融理論だ。だが、その理論でノーベル経済学賞を取った学者が運営したファンドは大損をしたわけで、投資の世界では、理論と実践は違うのが現実だ。

ケインズ曰く、「市場の非合理性はあなたの想定以上に長く放置される」のである。

ジョージ・ソロスによる効率的市場仮説の終結宣言

ジョージ・ソロスが「2008年の暴落によって効率的市場仮説に対する信用は完全に打ち砕かれた」と宣言したことで、金融のプロの間では昔ながらの国際分散投資は過去のものとなった。

各アセットクラスの相関が異なるのでリスクが減少するとのナイーブな理論は現実の前に打ち砕かれてしまった。『フィナンシャルタイムズ』には「市場は効率的だと主張する理論はまったくのガラクタであり、直ちにゴミ箱に捨てるべきだ」とのジェームズ・モンティエの主張が掲載された。

ファンダメンタルにまったく変化がないにも関わらず株価が変わるという現実を考えると、この仮説が現実に照らしておかしいと感じるのは、上場企業経営者であれば体感していることである。さらに、確率的には「100年に1度」とされていることが、数年に1回起こるという現実を誰もが知っている今となっては、「価格形成は正規分布に従う」という仮定が現実にそぐわないことは明らかだ。