他人に任せるスタイルの一形態として、資産運用サービスがある。

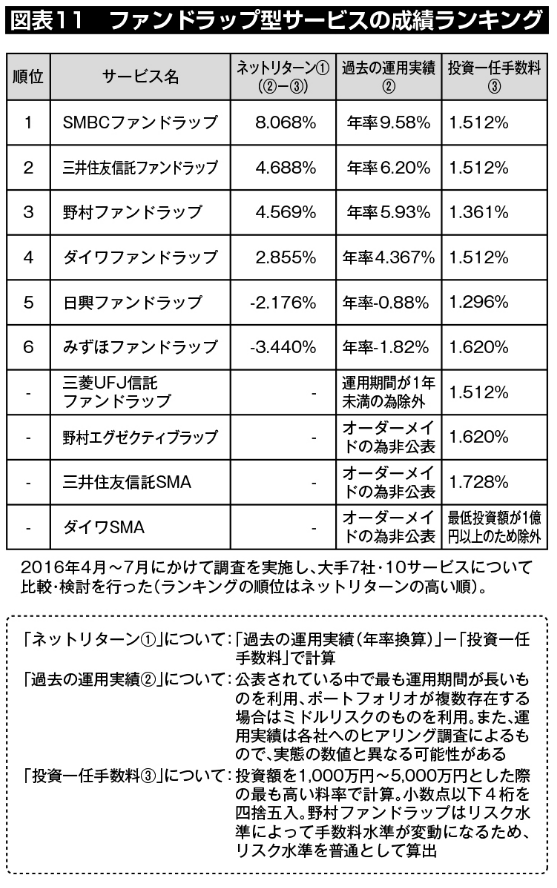

ファンドラップ型サービスの成績ランキング

証券会社は通常、販売会社の立場だが、ラップサービスの場合は、証券会社が運用会社の立場となる。投資家は証券会社と投資一任契約を締結する形となる。

ここ数年、大手証券会社を中心に個人投資家の資産運用を専門家に任せるサービスであるファンドラップ・SMA(Separately Managed Accountの略)の残高が急増している。

一般社団法人投資顧問業協会のレポートによると、2006年から統計が始まったファンドラップの契約件数は2015年6月には48万件に達し、総額5兆7000億円超のマーケットに成長している(一般社団法人投資顧問業協会統計資料平成28年3月末)。

そこで、各証券会社の提供するファンドラップ型サービスを比較してみたい。一般的な消費財が「価格」と「質」で消費者から選ばれるように、金融商品(サービス)の場合は、「コスト」と「運用実績」で投資家から選ばれる。投資家が資産運用を行う目的は資金を増やすことであるため、運用実績からコストを差し引いた「手数料控除後のリターン」という1つの軸によって、大手7社の10サービスに対して順位づけを行った。

その結果は図表11の通りである。

結論から言うと、ネットリターン(過去の運用実績-投資一任手数料)で最も良い成績を出したのはSMBCファンドラップ、次いで三井住友信託ファンドラップだった。販売力があり契約金額ベースで1位2位を争う野村証券・大和証券を商品力として上回った。

年率10%以上の実績のあるファンドラップ型サービスはない

ただし、優良な運用業者としての目安である「コスト控除後のリターン年率10%以上」を達成しているラップサービスは現時点では存在していないため、今後の運用実績の積み上げが期待される。

ラップサービスについて金融庁の見解を紹介する。「平成27事務年度版金融レポート」によると、金融庁は、ファンドラップについて、運用対象の投資信託の5割から7割が、販売会社の系列運用業者によって設定されたものであるとし、投資対象の選定プロセスの透明化に向けた取り組みはいまだ途上にあると指摘している。

これはどういうことかと言えば、本来、運用業者の立場として証券会社は投資家の資金を増やすために最適な投資信託をラップ口座に組み込むべきであるのに、実際は自社系列の投資信託を投資家に買わせることが目的になっていないか?

という金融庁から大手証券会社・銀行に対する指摘である。

また、ファンドラップ型サービスは、誰がファンドマネジャーなのか、その運用責任者の過去実績が公式には開示されていない。したがって、ファンドラップ型サービスを契約する投資家は、運用業者の実績を吟味せずに、イメージだけで資産運用を任せているということになる。この点、米モーニングスターが世界25カ国の投信市場を評価した「グローバル・ファンド・インベスター・エクスペリエンス(GFIE)」(2015年)で、日本が南アフリカ以下と低評価をつけられた所以でもある。

運用サービスと契約するには、最低でも10年間の過去実績を吟味してから選別するべきである。

ロボアドバイザーは、「中の人」次第

ロボアドバイザーとは、一般的にスマートフォンやPCを利用して、アルゴリズムを用いて分析された最適ポートフォリオに沿った資産運用を安価で提供するビジネスモデルである。

ロボアドバイザーサービスは、前述したファンドラップ型サービス(投資一任)を自動化したものと言える。通常、ラップ型サービスの手数料が年1%程度であるのに対して、ロボアドバイザーは年0.25%が可能になると謳われている。投資家はロボアドバイザーを謳う運用業者に資金を託せば、運用業者が主にETTを組み合わせてポートフォリオを組んでくれるという運びである。

顧客対応に係る人件費を削減できるロボアドバイザーが低コストなのはわかるが、では過去の運用実績はどうだろうか?

2016年現在、アメリカの場合、ロボアドバイザー・インデックス「RoboIndex」の過去2年の運用実績はマイナスであった。

日本のロボアドバイザーは各社あるが、1960年代の国際分散投資理論に立脚しているものが多い。ロボアドバイザーのアルゴリズムによりバックテストをした場合のシミュレーションベースで年率3~5%のリターン、実際の運用成績については、2015年・2016年の実績においてマイナスのものが多い。なお、ここで言う運用実績は、一番提案が多いポートフォリオの実績がマイナスのものが多かったという意味である。顧客ごとにロボットが提案するポートフォリオが異なるという建前だが、実際は顧客タイプに応じて、いくつかの決まったポートフォリオを提案しているわけである。

近年、AI(人工知能)に期待が高まり、ロボアドバイザーが人間の英知を超えた力を発揮して、運用でリターンを出してくれるかのような期待がある。新しいアルゴリズムを開発したとして、「もしこのアルゴリズムを1995年から走らせていたら、年率10%の運用成果になる試算である」とのシミュレーション結果が喧伝されることがあるが、これはあくまでシミュレーションであって、真の運用実績ではない。

ロボアドバイザーの実態は、その運用プログラム・アルゴリズムを書いた「中の人」の運用スキルによって運用成果が規定されてしまう。実際、世にあるロボアドバイザーの実際の運用成績はマイナスのものが多い。その結果、運用手数料の低コストが売りになるのだが(すでに無料のロボアドバイザーもある)、低コストの運用で損をするなら、投資家としてはメリットがなく、安物買いの銭失いである。

アルゴリズム取引の元祖はクオンツ系ヘッジファンド

そもそも、AIやビッグデータという言葉がバズワードになる今から遡って30年以上も前から、何十億円もの設備投資をして、あらゆるデータを集めコンピュータで解析をするアルゴリズムを日々チューニングし、腕に磨きをかけているのがクオンツ戦略をとるヘッジファンドたちである。元祖ロボアドバイザーはヘッジファンドと言える。

彼らは競争の中で生き残り、長期間にわたり確かな運用実績を出し、そこで稼いだ成果報酬をシステムや人材に再投資をすることでアルゴリズムを進化させてきた。

そのような本物のクオンツ系ヘッジファンドの実態については後の章で詳述するが、たとえば、ルネッサンス・テクロノジーを率いるシモンズは年収(資産ではない)1700億円で、10年以上年率39%の実績がある。ハーバード大学やマサチューセッツ工科大学で数学教授を務めた彼が率いるヘッジファンドは、毎日1兆バイトのデータを取り込み、それを数学の研究者が分析し、世界中のあらゆる市場で狂いなく何十万という自動取引をしている。これは巨額のシステム投資あってこそだ。つまり本当にワークするアルゴリズムには莫大な原価・設備投資費用がかかっているわけだ。

このように真剣な研究開発の結果として優れた過去実績を示すアルゴリズムや投資手法こそが、先行き不透明な時代に投資家が求めるものであろう。

大手銀行や証券会社の首脳陣も、本当に勝てるアルゴリズム取引を生み出している人間は、成果報酬型のヘッジファンド・マネジャーとして年収数千億円を超える連中であることを知っているから、今の話題のロボアドバイザーは「おもちゃ」であることは十分知っている。経済合理性でシンプルに動く金融界隈において、そもそも本当に資産運用で成果を出せるノウハウがあるのであれば、無料に近い低コストで資産運用を請け負う必要がない。無料同然で運用ノウハウを売るということは、そのアルゴリズムの研究開発原価がタダ同然であるということか、そのノウハウ自体に価値がないことを意味する。

1980年代のアメリカでは、アポロ計画の後にサイエンティストが金融界へ入ってきて、金融市場の膨大なデータを統計解析した上で、トレーディングモデルを開発、今なら人工知能と呼ばれそうなアルゴリズムを練り上げて、高度なデータ分析と投資実践のPDCAで回していた。そして、今やアルゴリズムは日々進化しており、リーマン・ショック以降、正規分布の限界が認識された結果、べき分布(フラクタル分析)等を用いて統計的解析を行う高性能コンピュータが日々解析している。巷の日本のロボアドバイザーの標準偏差を組み込んだ四則計算程度の話ではないのである。

余談だが、日本における運用アルゴリズム開発ということで言えば、大手証券会社・銀行の首脳陣と話をしたところ、現在60~70歳くらいの金融界のベテランたちは、1990年代に海外の投資銀行にトレーニーを派遣して、欧米の運用業者の金融工学ノウハウを取得しようと相当の努力をした結果、人材やスキルを含めて、もはや日本では真似できないとあきらめた経験があるそうだ。

ロボアドバイザーはタダ同然の手数料でサービスを提供するのが売りだが、安価なプログラムに代替されたのは、主に顧客に説明をする営業マン(セールスマン)であって、運用成果を上げるファンドマネジャーの仕事が、安価なプログラムになったわけではない。

そのあたりの峻別がつかないマスコミや個人投資家(投資初心者)が「ロボット」と言えば飛びついてくれることに期待して、金融業界の一部がロボットアドバイザーを担いでいるに過ぎないのが現状である。

冷静に考えればわかるが、お金を殖やすノウハウ=運用スキルを、安く売る経済合理性が売り手にはない。過去実績がない運用業者には、たとえ手数料がタダでも資金を預けたくないと思うのが、買い手である個人投資家としての正常な感覚である。